05.06.2025

Комиссия экспертов Центрально-Азиатской Рекламной Ассоциации (ЦАРА) представила результаты оценки рекламного рынка Республики Казахстан за 1 квартал 2025 года.

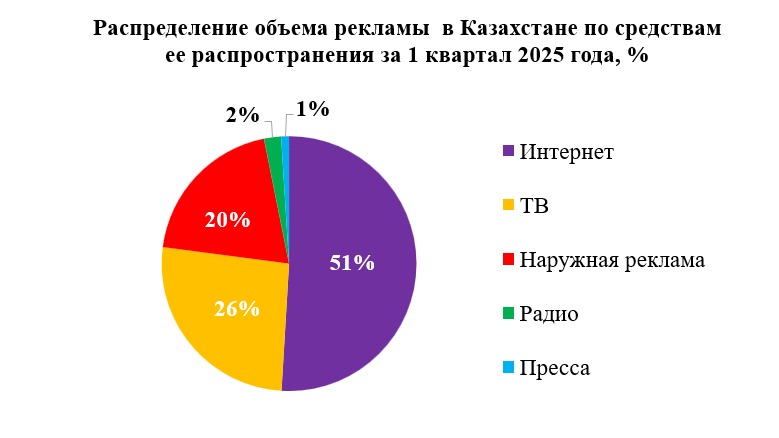

Суммарный объем рекламы в средствах ее распространения (ТВ, Интернет, Наружная реклама, Радио, Пресса) составил порядка 27 млрд тенге, что на 17% больше по сравнению с 1 кварталом 2024 года (табл.№1, диагр.№1).

Олег Бородулин, председатель комиссии экспертов ЦАРА:

— Рекламный рынок, как составляющая экономики страны, коррелирует с общими экономическими трендами.

Казахстанские и мировые финансовые институты скорректировали прогноз роста ВВП Казахстана в сторону уменьшения под влиянием факторов мирового нефтяного рынка. При этом инфляция достигла отметки в 10%, а значение обменного курса тенге/доллар превысило прогнозные значения и является крайне волатильным.

В связи с этим рост рекламного рынка также замедлил динамику.

В результате активного роста сегмента наружной рекламы на фоне сезонного снижения спроса на телевизионную рекламу произошло перераспределение удельного веса этих сегментов в структуре рекламного рынка. Сегмент интернет-рекламы также продемонстрировал интенсивный рост на фоне снижения объемов рекламных инвестиций в радио при стагнации в сегменте печатных СМИ.

Тем не менее ожидания участников Комиссии экспертов являются умеренно оптимистичными, что должно отразиться в следующих кварталах текущего года.

Объем рекламы Казахстана в средствах ее распространения за 1 квартал 2025 года, млрд тенге*

| № | Медиаканалы | 1кв 2024 | 1кв 2025 | Динамика 25/24, % |

| 1 | Интернет | 10,8 | 13,9 | 29% |

| 2 | ТВ | 7,3 | 7,1 | -3% |

| 3 | Наружная реклама | 4,2 | 5,4 | 28% |

| 4 | Радио | 0,7 | 0,6 | -11% |

| 5 | Пресса | 0,3 | 0,3 | 0% |

| Итого | 23,2 | 27,2 | 17% | |

табл.№1

Таким образом, структура рекламного рынка в Казахстане по итогам 2024 года выглядит следующим образом:

диагр.№1

*Примечания:

— оценка объемов включает суммы в тенге с НДС в размере 12% по всем медиасегментам;

— оценка объемов включает прямую рекламу и спонсорское размещение (электронное спонсорство и продакт-плейсмент);

— оценка объемов Наружной рекламы включает DOOH, аренду конструкций, печать, монтаж/демонтаж и плату за размещение наружной рекламы;

— оценка объемов Наружной рекламы может быть скорректирована в последующих периодах после получения дополнительных данных;

— оценка объемов Интернет-рекламы включает объемы контекстно-поисковой рекламы, баннерной и онлайн-видеорекламы на глобальных платформах, локальных площадках, в том числе e-com, в соцсетях, у блогеров и в спецпроектах, обсуживающихся в рекламных агентствах;

— оценка Интернет-рекламы не включает объемы зарубежных рекламодателей с таргетингом на Казахстан, размещаемых на глобальных платформах;

— оценка Интернет-рекламы может быть скорректирована в последующих периодах после получения дополнительных данных;

— оценка объемов рекламы во всех медиа не включает PR (сюжеты, статьи со значком и/или без значка PR), гос.информ.заказ и бартерные сделки на рекламу.

В первом квартале 2025 года общий объем организованного (агентского) рынка интернет-рекламы достиг 13,9 млрд тенге и продемонстрировал рост +28,7% по сравнению с аналогичным периодом 2024 года. Данная динамика подтверждает, что интернет продолжает оставаться быстрорастущим медиаканалом, привлекая все большие инвестиции со стороны рекламодателей.

Видеореклама (Video) остается одним из крупнейших сегментов по объему инвестиций. YouTube по-прежнему является доминирующей платформой в этом сегменте.

Другие видеоплатформы (Other Video), включая локальные площадки, онлайн-кинотеатры и programmatic video, также показали совокупный рост. Это свидетельствует о диверсификации бюджетов рекламодателей в рамках видеоформатов и поиске дополнительных каналов для охвата аудитории.

Сегмент Поисковой рекламы (Search) продемонстрировал стабильный рост вместе с рынком. Основная доля приходится на Google Search, тем не менее, Yandex смог немного увеличить долю рынка. Это тесно связано с продолжающимся развитием электронной коммерции и фокусом рекламодателей на инструменты перформанс-маркетинга для привлечения клиентов.

Сегмент Социальные сети (Social) сохраняет высокий темп роста. Instagram (Meta) остается лидером по объему инвестиций среди социальных сетей. TikTok демонстрировал взрывные темпы роста в прошлые периоды за счет низкой базы.

Инвестиции в programmatic-платформы (за исключением видео, социальных сетей и поиска) достигли значимой доли рынка. Это подтверждает тренд на автоматизацию закупок рекламы и использование данных для более точного таргетинга.

Сегмент локальных казахстанских сайтов также показал значительный рост. Этот рост может быть обусловлен увеличением интереса к дисплейной рекламе и коммерческим PR-размещениям на местных ресурсах, включая новостные паблики в Telegram.

Относительно новый сегмент Ритейл-медиа (Retail Media) продемонстрировал самый высокий темп роста среди всех сегментов. Это указывает на быстрое становление данного канала как важного инструмента для рекламодателей, особенно в секторе e-commerce.

Маркетинг влияния (Influence Marketing) продолжает захватывать рынок. Несмотря на относительно небольшую долю, стабильный рост подтверждает, что инфлюенсеры прочно закрепились в медиасплитах многих брендов.

Первый квартал 2025 года подтверждает и усиливает ключевые тенденции, наблюдавшиеся на рынке интернет-рекламы в 2024 году. Рынок продолжает демонстрировать уверенный и динамичный рост, обусловленный увеличением инвестиций во все основные сегменты. Видео, поиск и социальные сети остаются фундаментальными каналами для рекламодателей. YouTube, Google Search и Instagram сохраняют свои лидирующие позиции в соответствующих нишах. Ритейл-медиа стремительно развивается, превращаясь из нишевого инструмента в значимый канал коммуникации. Растущий интерес к местным площадкам Казнета свидетельствует о развитии локального цифрового контента и рекламного инвентаря. Укрепление programmatic-закупок и influence-маркетинга говорит о зрелости рынка и использовании более сложных и таргетированных подходов.

В первом квартале 2025 года наблюдается снижение объемов телевизионного рекламного рынка около 3%.

Основная причина снижения – высокая база аналогичного периода прошлого года. В первом квартале 2024 года был зафиксирован рост в 25%, при том, что рост по итогам 2024 года составил +3%. В целом в 2025 году ожидается положительная динамика телевизионного рекламного рынка со смещением активности рекламодателей на второе полугодие.

Оптимизм вселяет и завершившаяся бюджетная сессия, где зафиксирован уверенный рост в категориях Фарма и Маркетплейсы. По усилению активности рекламодателей среди цифровых платформ видно, что ТВ интересен как канал коммуникации по построению охвата и источник доверия.

При этом ключевыми факторами давления для ТВ индустрии остаются динамика телесмотрения и общеэкономическая ситуация в стране.

По итогам первого квартала 2025 года объем рекламных инвестиций в сегмент наружной рекламы достиг 5,4 млрд тенге, что на 28% больше по сравнению с аналогичным периодом предыдущего года.

Начало 2025 года подтвердило устойчивую тенденцию к цифровизации наружной рекламы на ключевых рынках Казахстана.

В Алматы продолжается активное наращивание диджитал-инвентаря: крупные операторы завершили ещё одну волну замены традиционных щитов на современные LED-экраны, охватывающие основные магистрали и деловые районы. В Астане компании также активно расширяются — к медиабордам и digital mupis добавились новые пилотные цифровые форматы, интегрированные в городскую архитектуру.

На фоне общего роста цифрового инвентаря увеличилось количество доступных сторон и, как следствие, рекламных слотов. Только в Алматы, по сравнению с аналогичным периодом 2024 года, появилось около 120 новых цифровых конструкций — это плюс 1400 новых сторон. Потенциал рынка увеличился примерно на 1,8 млрд тенге в месяц, что составляет около 30% прироста по сравнению с оценочным объёмом DOOH-инвентаря на первый квартал 2024 года.

Растущий интерес к DOOH со стороны e-commerce, финтеха и технологичных брендов поддерживает устойчивый рост выручки по отрасли.

Дополнительным драйвером стали технологические инновации и развитие нестандартных форматов: экраны со сложной геометрией, интерактивные поверхности, сенсорные панели и динамические конструкции становятся всё более востребованными. Эти решения привлекают бренды, заинтересованные в вовлечении и оригинальной подаче.

Ввиду высокой динамики рынка и различий в подходах операторов, оценка потенциала остаётся приблизительной. Тем не менее, ясно, что тренд на масштабирование цифрового инвентаря, технологическое развитие и разнообразие форматов продолжит определять повестку всего 2025 года.

По итогам первого квартала 2025 года радиорынок показал снижение на 11% по сравнению с аналогичным периодом прошлого года. Основная причина – уход категории букмекерских контор, которые в первом квартале 2024 года обеспечивали значительный объём дорогого спонсорского размещения. Сейчас этот сегмент отсутствует, что и объясняет более существенное падение рекламных инвестиций, чем объёма рекламы.

Значительных колебаний по другим категориям не зафиксировано — кроме беттинг-сегмента структура рынка остаётся относительно стабильной.

Кроме того, важно отметить, что низкая рекламная активность в первом квартале — устойчивая тенденция последних лет. Этот период традиционно сопровождается ограниченными бюджетами и 2025 год не стал исключением.

Прогнозируется восстановление динамики во втором и третьем кварталах и возвращение более активных интеграций в эти периоды.

Сегмент Пресса демонстрирует устойчивую стагнацию с объёмом рекламных инвестиций в пределах 300 млн тенге в 1 квартале 2025 года.