20.05.2026

Комиссия экспертов Центрально-Азиатской Рекламной Ассоциации (ЦАРА) представила результаты оценки рекламного рынка Республики Казахстан за 2025 год.

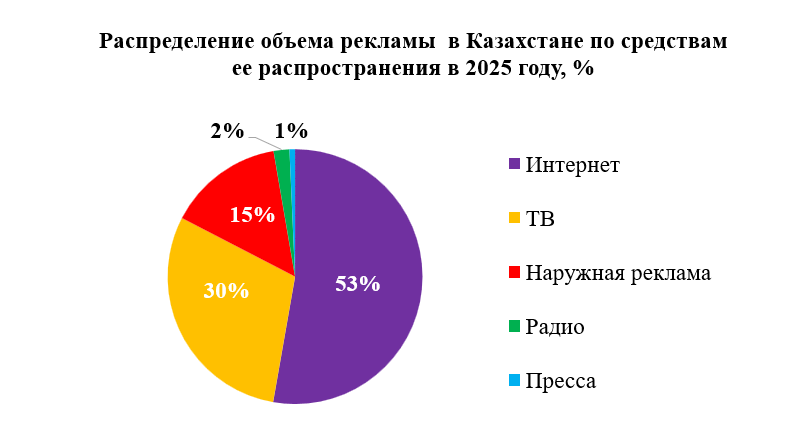

Суммарный объем рекламы в средствах ее распространения (ТВ, Интернет, Наружная реклама, Радио, Пресса) составил порядка 143 млрд тенге, что на 6% больше по сравнению с 2024 годом (табл.№1, диагр.№1).

Олег Бородулин, председатель комиссии экспертов ЦАРА:

— Рекламный рынок Казахстана вырос в 2025 году на 6%, что полностью коррелирует с ростом ВВП. Драйверами роста ожидаемо оказались сегменты интернет и наружной рекламы. Также рост демонстрирует сегмент телевизионной рекламы. При этом радио и пресса находятся в отрицательном тренде. Несмотря на снижение реальных доходов населения и диверсификацию спроса в потреблении, «полка» в диджитал-среде расширяется, что требует трансформации в коммуникационных стратегиях. Медиасреда в Казахстане обладает всем необходимым потенциалом в формировании новых инструментов продвижения, что, в конечном счете, приведет к росту рекламного рынка в целом и в 2026 году тоже.

— Рекламный рынок Казахстана вырос в 2025 году на 6%, что полностью коррелирует с ростом ВВП. Драйверами роста ожидаемо оказались сегменты интернет и наружной рекламы. Также рост демонстрирует сегмент телевизионной рекламы. При этом радио и пресса находятся в отрицательном тренде. Несмотря на снижение реальных доходов населения и диверсификацию спроса в потреблении, «полка» в диджитал-среде расширяется, что требует трансформации в коммуникационных стратегиях. Медиасреда в Казахстане обладает всем необходимым потенциалом в формировании новых инструментов продвижения, что, в конечном счете, приведет к росту рекламного рынка в целом и в 2026 году тоже.

Таким образом, структура рекламного рынка в Казахстане по итогам 2025 года выглядит следующим образом:

*Примечания:

— оценка объемов включает суммы в тенге с НДС в размере 12% по всем медиасегментам;

— оценка объемов включает прямую рекламу и спонсорское размещение (электронное спонсорство и продакт-плейсмент);

— оценка объемов Наружной рекламы включает DOOH, аренду конструкций, печать, монтаж/демонтаж и плату за размещение наружной рекламы;

— оценка объемов Наружной рекламы может быть скорректирована в последующих периодах после получения дополнительных данных;

— оценка объемов Интернет-рекламы включает объемы контекстно-поисковой рекламы, баннерной и онлайн-видеорекламы на глобальных платформах, локальных площадках, в том числе e com, в соцсетях, у блогеров и в спец. проектах, обсуживающиеся в рекламных агентствах;

— оценка Интернет-рекламы не включает объемы зарубежных рекламодателей с таргетингом на Казахстан, размещаемых на глобальных платформах;

— оценка Интернет-рекламы может быть скорректирована в последующих периодах после получения дополнительных данных;

— оценка объемов рекламы во всех медиа не включает PR (сюжеты, статьи со значком и/или без значка PR), гос.информ.заказ и бартерные сделки на рекламу.

По итогам 2025 года Интернет-сегмент (агентский рынок интернет-рекламы) достиг 75,4 млрд тенге, продемонстрировав рост на 8 % по сравнению с 2024 годом.

Анализ долей в медиа-сплите показывает дальнейшее перераспределение инвестиций в пользу Социальных сетей (без СММ), доля которых выросла с 32,5% до 39,3% рынка. Социальные сети остаются главным драйвером роста digital-сегмента, продолжая концентрировать рекламные бюджеты за счет высокой эффективности, охвата и доступности инструментов оптимизации. На фоне этого наблюдается заметное сокращение долей Видеорекламы (OLV) YouTube (с 19,6% до 18,8%) и Платного поиска (с 17,7% до 11,7%).

E-com (Retail-Media) продолжил укреплять позиции, увеличив долю с 2,7% до 3,9% рынка (рост бюджета на 58,3% год к году — максимальная динамика среди всех сегментов). Рост сегмента подтверждает устойчивый тренд на интеграцию рекламных бюджетов в экосистемы, максимально приближенные к покупке и конечной транзакции. Рекламодатели продолжают усиливать присутствие на маркетплейсах и retail-платформах (Kaspi, Magnum, Glovo, Wolt, Yandex Eda, Arbuz, Online Pharmacy и др.), рассматривая их не только как канал продаж, но и как полноценную медиасреду.

Видеореклама в 2025 году сохраняла высокий уровень востребованности, при этом YouTube оставался крупнейшей платформой видеорекламы (бюджет 14,18 млрд тг, +4,1% к 2024). Одновременно OTT-площадки (IVI, Megogo, Kinopoisk, LG Smart TV) продолжили постепенно усиливать свои позиции — рост сегмента составил 10,2%, доля выросла с 2,1% до 2,2% — за счет роста потребления Smart TV и онлайн-кинотеатров, а также интереса рекламодателей к более качественному и бренд-безопасному видеоконтенту.

Дисплейная реклама: сегмент демонстрировал стабильную динамику в течение года (рост бюджета +4,1%, доля 13,5%) благодаря использованию баннерных форматов для перформанс-задач и Rich Media/FullScreen форматов для максимального вовлечения пользователей, а также росту локальных площадок. Существенную роль в поддержке сегмента сыграли локальные площадки (в т.ч.Yandex), сохраняющие устойчивый спрос со стороны рекламодателей.

Платный поиск: по итогам 2025 года сегмент показал существенное снижение (−28,3% год к году, доля сократилась с 17,7% до 11,7%). Основным фактором стало усиление конкуренции со стороны социальных сетей и retail-media платформ, которые постепенно перетягивают бюджеты performance-рекламы. Дополнительно на динамику повлияло замедление темпов роста ключевых категорий рекламодателей, активно инвестировавших в поиск в предыдущие периоды.

Спецпроекты: в 2025 году сегмент сохранил позиции (+2,3% к 2024, доля 1,3%) за счет уникальных рекламных форматов — спонсорства, интеграций в сериалы, фильмы и эксклюзивный контент. Дополнительный вклад внесли локальные партнерские проекты с e-commerce платформами (Kaspi, Ozon, Magnum, Glovo, Wolt, Arbuz, Online Pharmacy), онлайн-кинотеатрами (IVI, Megogo, Kinopoisk), Yandex Go, онлайн-банкингом и крупными локальными площадками Казахстана.

Блогеры демонстрировали устойчивый рост на протяжении года, увеличив свою долю с 4,0% до 5,4% рынка (рост бюджета +45,7%). Инфлюенс-маркетинг продолжает укрепляться как отдельный и стабильный инструмент коммуникации брендов с аудиторией.

Дмитрий Григорьев, председатель комитета по оценке рынка цифровой рекламы ЦАРА:

— По итогам 2025 года рынок цифровой рекламы Казахстана продолжает следовать глобальным трендам: консолидация бюджетов в экосистемах с высокой конверсионностью, усиление роли социальных сетей и retail-media, а также постепенное смещение рекламных инвестиций в каналы, максимально приближенные к конечному потребителю и транзакции.

ТВ-сегмент в 2025 году вырос на 3% к прошлому году и составил 42.6 млрд тенге. Это подтверждает, что ТВ остается фундаментом для медиа сплита.

Категория маркетплейсы значительно увеличила свое присутствие, подтверждая, что ТВ — инструмент №1 для массового охвата, в том числе и для Digital ритейла.

Банковский сектор выбирает ТВ, чтобы через визуальные истории объяснять финансовые продукты широким массам.

Доля и положительный тренд телерекламной активности категории Фармацевтика подтверждает статус ТВ как самого безопасного канала: жесткий законодательный контроль роликов формирует у людей высокий кредит доверия к советам «из телевизора» в вопросах здоровья.

Рост категории прохладительных напитков на ТВ коррелирует с реальным ростом продаж на рынке. Яркие ролики создают эмоциональную связь, которая и работает на импульсную покупку у полки.

В целом, максимальная концентрация рекламодателей традиционно пришлась на осень. Высокое сезонное телесмотрение гарантирует брендам стабильную аудиторию и качественный контакт.

Расширение замеров до 0+, рост «региональной» молодежной аудитории на ТВ и прогнозируемый умеренный рост экономики Казахстана в целом дают все основания ожидать, что телерекламный рынок сохранит устойчивый рост.

По итогам 2025 года сегмент Наружной рекламы составил 21 млрд тенге с ростом в 6% по сравнению с аналогичным периодом 2024 года.

Рынок наружной рекламы прошёл фазу взрывного роста и перешёл к качественной трансформации: количественный прирост уступил место структурному сдвигу в пользу DOOH-форматов и новых категорий рекламодателей.

Чистый медийный рост сегмента в 2025 году замедлился до +6% (с +35% годом ранее). Количество поверхностей растет, формируя новый инвентарь, но фактическая заполняемость отстает от емкости.

Главные риски 2026 года: дальнейшее насыщение DOOH-инвентарем, налоговая неопределённость, валютная волатильность и ограниченность пула категорий-драйверов после ухода беттинга.

По итогам 2025 года сегмент Радио демонстрирует снижение на 18% относительно прошлого года и составляет 2.9 млрд тенге.

Основным фактором снижения остаётся запрет на размещение рекламы букмекерских контор, вступивший в силу в 2024 году, что привело к сокращению значительного объёма рекламных бюджетов.

Дополнительно отмечается уменьшение активности в ряде рекламных категорий, включая торговые организации, которые традиционно занимают значимую долю на радио и оказывают влияние на общую динамику рынка.

Банковский сектор по итогам года также демонстрирует снижение.

При этом структура рынка остаётся стабильной: ключевыми рекламными категориями остаются торговые организации, банковские услуги, автомобильный сегмент и культурно-зрелищные мероприятия.

Сегмент Пресса по итогам 2025 года продемонстрировал падение в 1%, что продолжает долгосрочный тренд снижения рекламных инвестиций в сегмент.