27.11.2025

Интернет-торговля в Узбекистане развивается стремительно и уже стала неотъемлемой частью городской жизни. Исследование Alvin Market проследило путь покупателя — от первых мыслей о покупке—до оформления заказа и общения с продавцом. Tribune представляет важные инсайты и цифры о том, какие потребительские паттерны уже сложились, а какие только зарождаются.

Материал подготовлен на основе свежих данных майского опроса 2025 года и представлен Натальей Оспановой, президентом «Казахстанской Ассоциации профессиональных исследователей общественного мнения и рынка» (КАПИОР) и руководителем группы исследовательских компаний Alvin Market.

Опрос проходил онлайн среди городского населения старше 18 лет, что позволило охватить самую активную, продвинутую и цифровую часть аудитории — тех, кто регулярно пользуется интернетом и задаёт тон всему рынку. Все выводы экстраполируются именно на эту интернет-активную группу, которая чаще других становится первыми пользователями новых сервисов и формирует поведение остальных. Всего в исследовании приняли участие 500 человек, а полевые работы проводились 6 и 7 мая 2025 года, что гарантирует высокую актуальность и свежесть данных.

Результаты исследования показывают, в какие точки контакта бизнесу стоит инвестировать, чтобы не потерять клиента на пути к покупке.

Онлайн-покупки

84% интернет-пользователей Узбекистана совершали онлайн-покупки в течение последних 12 месяцев. Это говорит о том, что интернет-аудитория в Узбекистане уже активно вовлечена в онлайн-шопинг, и практика онлайн-покупок среди узбекистанцев уже сформирована.

Значит, бизнесу — особенно в сегментах e-commerce — пора переходить от теории к практическим решениям, опираясь на реальные данные о поведении потребителей.

Перед онлайн покупкой товара или услуги большинство пользователей активно собирают информацию.

70% читают комментарии, столько же — отзывы и рекомендации, а две трети изучают характеристики товара. Это особенно важно в сложных категориях, где цена выше или есть технические нюансы: чем сложнее выбор, тем глубже вовлечён пользователь в процесс изучения.

16% обращаются в чат поддержки, а 9% даже звонят в техническую службу. Прямая коммуникация с продавцом остаётся востребованной несмотря на то, что вся основная информация уже представлена в карточке товара.

Поэтому важно предоставить пользователям подробные характеристики, работать с отзывами и поддерживать открытый канал связи. Иначе есть риск, что клиент уйдёт к конкуренту — тому, кто оказался доступнее и быстрее отвечает на запросы.

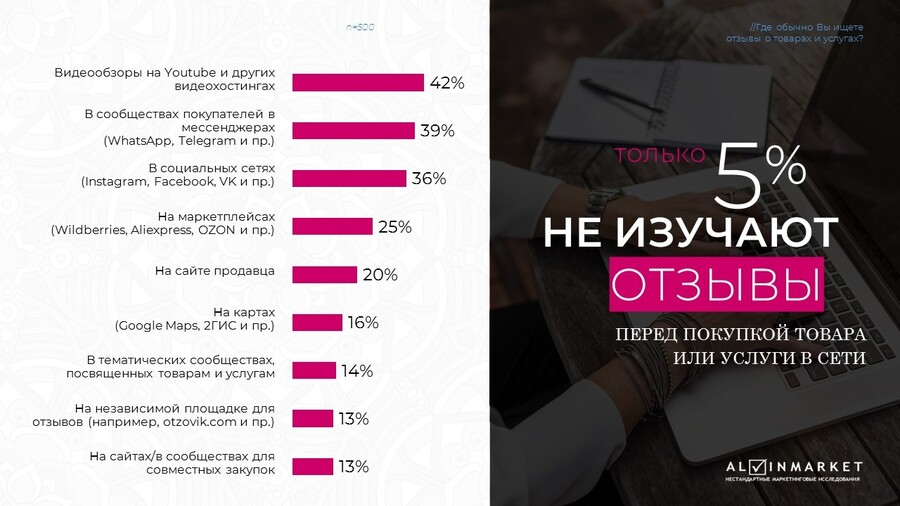

Где ищут мнения и как общаются

Только 5% пользователей вообще не интересуются чужими отзывами, а 95% ищут опыт других людей.

Особенно любопытно, где именно они это делают. На первом месте — видеообзоры на YouTube и других видеохостингах. Это значит, что визуальный контент с живыми эмоциями вызывает больше доверия, чем просто текст.

Далее следуют мессенджеры и покупательские сообщества, где люди общаются напрямую и доверяют друг другу.

И, конечно, социальные сети — Instagram, Facebook и другие площадки, где можно быстро пролистать, прочитать и посмотреть.

Для брендов и маркетплейсов это важный сигнал: контентный подход и работа с реальными отзывами в видеоформате сегодня — настоящий must have.

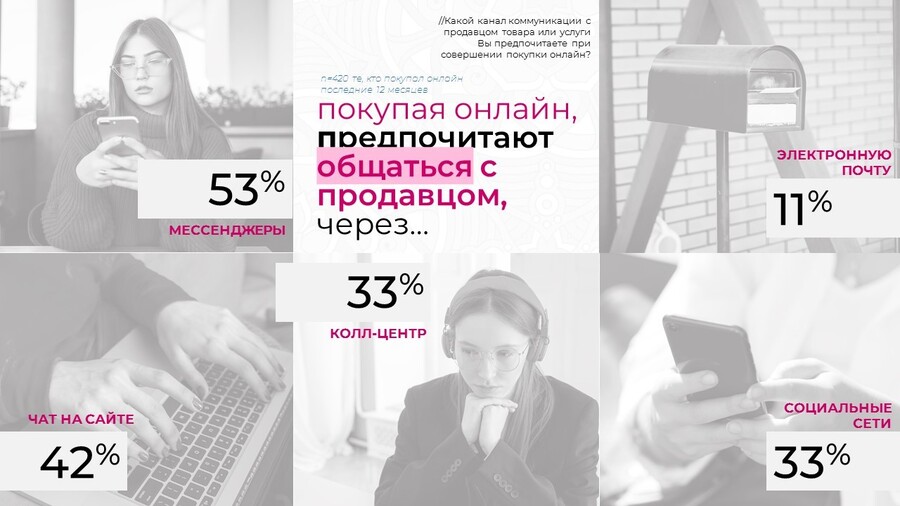

Живое общение как ключ к доверию

Когда пользователь решает связаться с продавцом, он ожидает живого диалога, а не обезличенной формы обратной связи.

Результаты исследования это наглядно подтверждают.

На первом месте — мессенджеры (Telegram, WhatsApp и другие), им отдают предпочтение 53% опрошенных. Люди хотят общаться «как в жизни» — быстро, удобно и с человеческим ответом.

Чат на сайте также популярен — 42%, особенно если он не выглядит «ботообразным», а действительно помогает.

Электронную почту выбирают лишь 11%, что уже явно выводит её из категории основных каналов коммуникации.

Примечательно, что треть респондентов всё ещё готовы звонить в колл-центр или обращаться через социальные сети, если нужно уточнить детали или решить проблему.

Все эти данные подтверждают: присутствие компании в цифровом пространстве — это не просто сайт и кнопка «купить», а полноценная коммуникационная среда, где решающее значение имеют скорость, человечность и доступность.

Что мотивирует покупать

По результатам опроса на первом месте по привлекательности уверенно лидирует бесплатная доставка — её ценят 45% респондентов. Этот факт подтверждает общий тренд: именно отсутствие дополнительной платы за доставку становится ключевым фактором выбора маркетплейса, зачастую важнее даже скорости получения заказа.

Как ни удивительно, классические скидки оказались в конце списка: разовые предложения, промокоды и скидочные карты. Это показывает, что покупатели становятся устойчивыми к привычным «базовым» акциям и всё чаще реагируют только на конкретную, ощутимую выгоду здесь и сейчас.

Для маркетплейсов и брендов это чёткий сигнал: решающим фактором выбора становятся удобная логистика, акции в формате «бери больше — плати меньше» и кэшбэки, которые дают реальное чувство экономии и повышают лояльность клиентов.

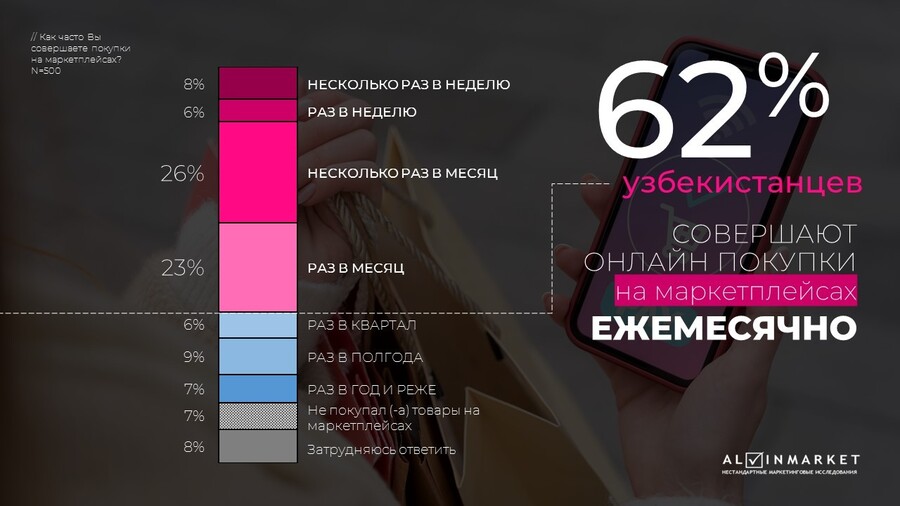

Как часто совершают онлайн покупки

Результаты показывают: две трети интернет-аудитории страны уже можно назвать устойчивыми онлайн-покупателями, а не случайными пользователями. Онлайн-шопинг для них — это привычка, встроенная в повседневный быт.

Оставшаяся часть аудитории пока совершает покупки реже или вовсе не использует маркетплейсы, но это скорее резерв для будущего роста, чем окончательный отказ от цифровых покупок.

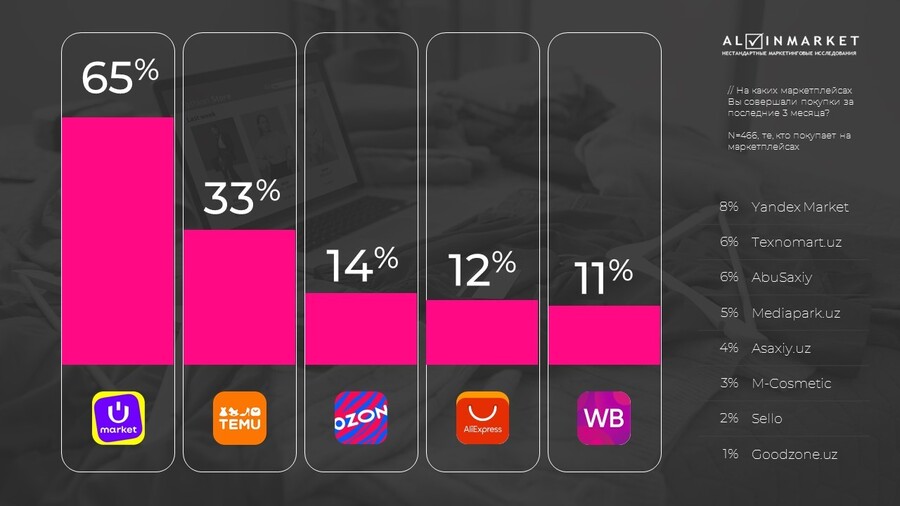

Лидеры рынка маркетплейсов

Какие онлайн-платформы наиболее популярны для покупок в Узбекистане? В исследовании отдельно рассмотрены маркетплейсы, через которые жители страны чаще всего заказывают одежду, технику, косметику и другие товары, а также проанализировали сервисы доставки еды и продуктов, чтобы понять, какие из них сегодня в топе.

На рынке онлайн-торговли Узбекистана сформировался явный лидер — Uzum Market, который указали 65% респондентов. Это почти вдвое больше, чем у ближайшего конкурента.

На втором месте — Temu с результатом 33%. Такой показатель демонстрирует, что даже зарубежные новички при активной маркетинговой поддержке способны быстро занять заметную долю рынка.

Российские маркетплейсы занимают более скромные позиции: OZON — 14%, Wildberries — 11%.

Эта расстановка сил подчёркивает, что ключевыми факторами выбора для покупателей становятся не только ассортимент и цена, но и удобство, доверие, скорость доставки и близость к пользователю — в самом широком смысле слова.

Что покупают на маркетплейсах

Безусловные лидеры — это одежда (37%), аксессуары (23%) и обувь (21%). Фактически мода и стиль остаются главным двигателем онлайн-торговли: эти категории хорошо подходят для визуального контента, легко вписываются в акции «2+1» и часто приобретаются повторно.

На втором уровне по популярности — товары для дома (30%) и товары для красоты и ухода (25%).

На третьем – электроника (25%) и бытовая техника (18%). Эти покупки более рациональны, но также демонстрируют стабильный и высокий спрос.

Лидеры сервисов доставки продуктов

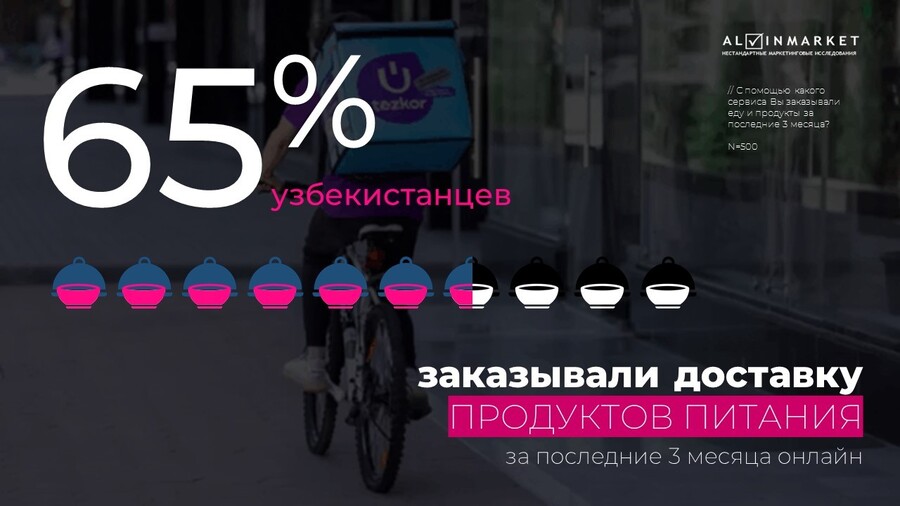

Ещё один важный инсайт: онлайн-доставка еды и продуктов уже стала частью повседневной практики для многих жителей Узбекистана. За последние три месяца 65% опрошенных заказывали продукты питания через интернет.

Для брендов это означает новый этап коммуникации с покупателем: теперь продукт должен присутствовать не только на полке супермаркета, но и в рекомендованных списках приложений и сервисов доставки, где происходит реальный выбор.

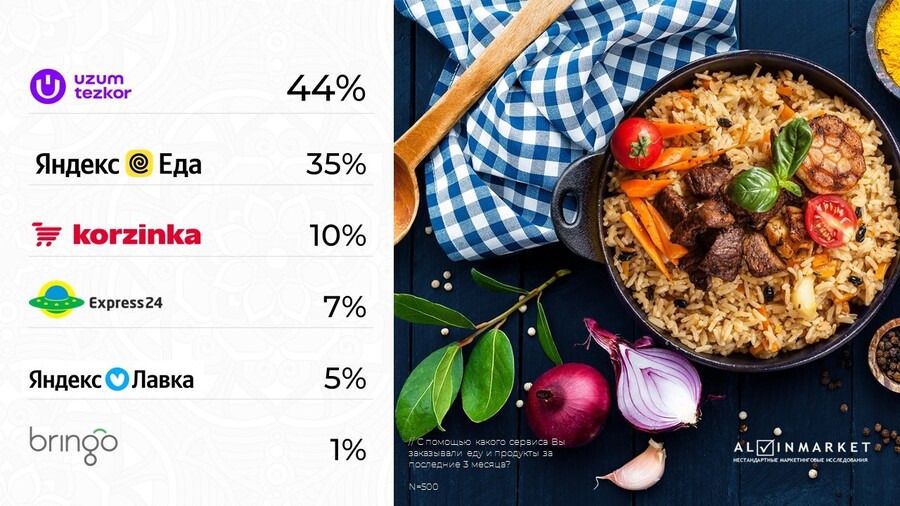

Если рассмотреть, какими сервисами доставки еды и продуктов чаще всего пользуются жители Узбекистана, проявляется знакомая тенденция. Лидирует локальная платформа Uzum Tezkor, набравшая 44%.

На втором месте — Яндекс Еда с результатом 35%. Это внушительная доля для международного игрока, но она всё же уступает позиции локальному сервису, который ближе к потребителю и лучше учитывает его привычки и ожидания.

Заключение и выводы

Исследование Alvin Market убедительно показало: онлайн-покупки в Узбекистане перестали быть разовой практикой и превратились в повседневную привычку. Большинство интернет-пользователей уже регулярно оформляют заказы, а их требования к качеству сервиса растут вместе с опытом.