17.12.2025

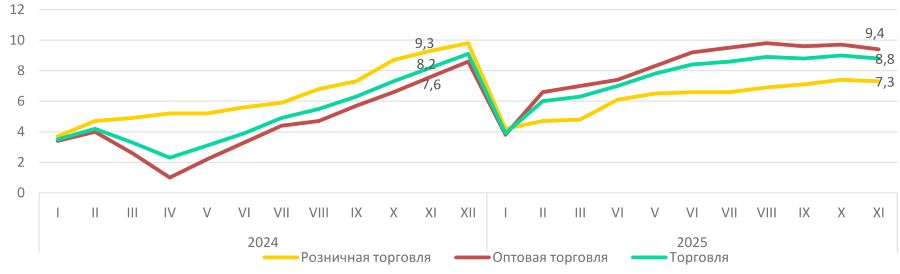

По итогам января–ноября 2025 года оборот внутренней торговли в Казахстане вырос на 8,8% в годовом выражении, следует из данных Бюро национальной статистики. При этом темпы роста продолжают снижаться: месяцем ранее, по итогам десяти месяцев, показатель составлял 9%. Аналитики Halyk Finance отмечают, что такая динамика укладывается в ранее озвученные ожидания и отражает постепенное охлаждение экономической активности к концу года.

Ключевым драйвером сектора по-прежнему остается оптовая торговля, на которую приходится 66,8% всего товарооборота. За 11 месяцев ее объем увеличился на 9,4% год к году, однако и здесь заметно замедление по сравнению с предыдущим периодом (+9,7% за январь–октябрь). Основной вклад в рост опта обеспечивают непродовольственные и производственные товары – они формируют 82,1% оборота сегмента и показали рост на 12,2%. Продовольственный опт растет заметно слабее – на 4%.

В Halyk Finance связывают опережающую динамику оптовой торговли с активностью в горнодобывающем секторе, в том числе ростом добычи и реализации нефти на внутреннем рынке, а также с эффектом фискального стимулирования экономики. В то же время аналитики подчеркивают, что зависимость роста торговли от сырьевых отраслей и бюджетных вливаний повышает уязвимость сектора в среднесрочной перспективе.

Розничная торговля, ориентированная на конечного потребителя, демонстрирует более сдержанную динамику. За январь–ноябрь ее оборот вырос на 7,3% год к году, против 7,4% месяцем ранее. При этом внутри сегмента наблюдается расхождение трендов: рост продаж продовольственных товаров ускорился до 7,9%, тогда как непродовольственная розница замедлилась до 7%.

Аналитики объясняют это изменением потребительского поведения. На фоне снижения реальных доходов населения (реальная заработная плата за девять месяцев 2025 года сократилась на 0,4% г/г) и замедления потребительского кредитования, спрос все чаще смещается в сторону товаров первой необходимости. Покупки непродовольственных товаров становятся более осторожными, особенно в сегментах, зависящих от кредитов.

В Halyk Finance ожидают, что к концу 2025 года замедление темпов роста торговли продолжится – как в оптовом, так и в розничном сегментах. Среди ключевых факторов – эффект высокой базы конца 2024 года, ослабление фискального стимулирования, а также давление на потребительский спрос со стороны доходов и кредитных условий. При этом аналитики подчеркивают: речь идет не о спаде, а о переходе торговли в фазу более умеренного роста после периода активного восстановления.

Иллюстрация: ChatGPT