26.02.2026

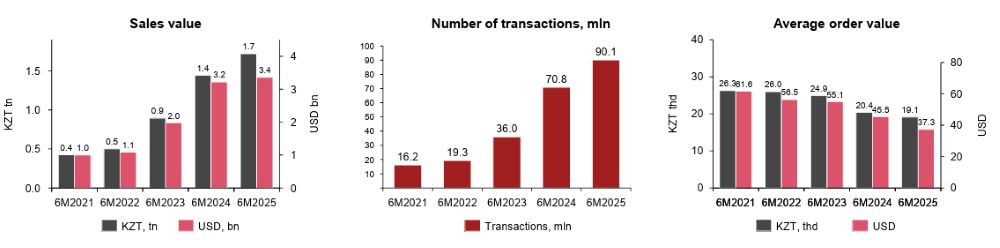

Рынок розничной электронной коммерции Казахстана в первом полугодии 2025 года вышел на новую стадию зрелости. Согласно исследованию PwC, объем онлайн-продаж достиг 1,7 трлн тенге, что на 19% больше по сравнению с аналогичным периодом 2024 года. В долларовом выражении рынок составил 3,4 млрд USD (+4% YoY), а доля e-commerce в розничной торговле выросла до 17,1%, приближаясь к глобальному уровню проникновения в 20,5%.

Частота растет, средний чек снижается: новая модель потребления

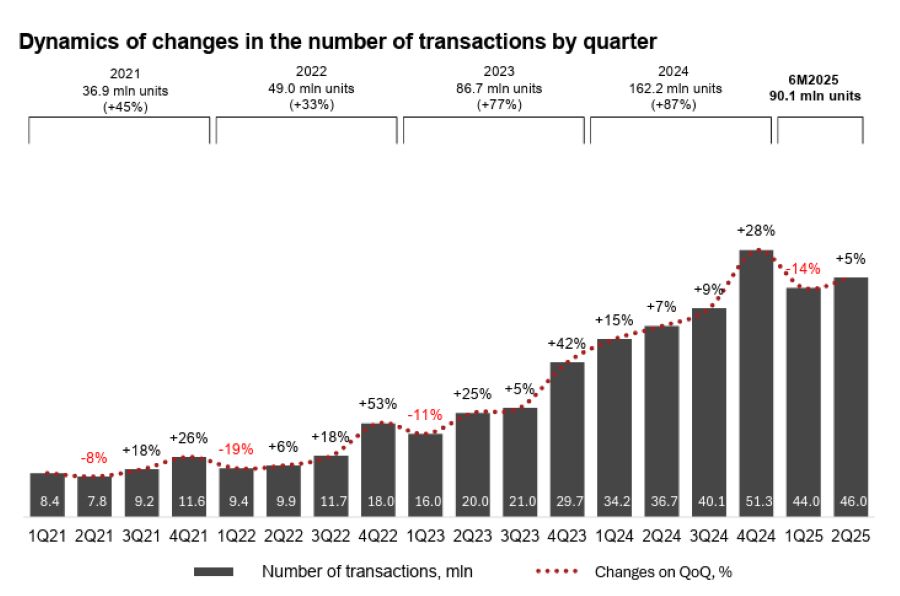

За этими цифрами стоит глубокая трансформация потребительского поведения. Главное изменение первой половины 2025 года можно описать формулой: частота растет, чек снижается. Количество транзакций превысило 90 млн (+27% год к году), при этом средний чек сократился на 6% в тенге и на 18% в долларовом выражении – до 19 тыс. тенге. Онлайн-покупки стали регулярными и более “продуктово-бытовыми”: потребитель все чаще заказывает повседневные категории.

Одновременно снизилось кредитное плечо. Ужесточение потребительского кредитования, а также регуляторные изменения, включая IMEI-верификацию устройств, оказывают давление на high-ticket сегменты – электронику и другие дорогие категории. Это дополнительно смещает структуру спроса в сторону более частых и меньших по объему заказов.

Маркетплейсы как центр экосистемы: 92% рынка и новая логика конкуренции

Маркетплейсы окончательно стали default-каналом онлайн-торговли. На их долю приходится 92% всех продаж и 96% транзакций. Вопрос “где купить” для массового потребителя больше не стоит – он трансформировался в “где быстрее и удобнее”. Платформы выигрывают за счет логистики, ассортимента и экосистемных сервисов.

Дополнительным драйвером остается кросс-бордер. Расширение ассортимента и ценовых сегментов через трансграничные поставки усиливает конкуренцию и стимулирует рост, особенно в категориях с чувствительностью к цене.

На фоне такой концентрации рынок переходит к следующему этапу – монетизации трафика. При 92% концентрации продаж в маркетплейсах логично, что платформы начинают развиваться как медиахолдинги. В 2025–2026 годах усиливается направление Retail Media Networks (RMN). У крупных игроков, таких как Ozon и Wildberries, появляются форматы click-out, инструменты привлечения внешнего трафика и performance-размещения внутри экосистем.

Для казахстанского рынка это означает постепенное смещение CAC внутрь платформ. Retail Media становится альтернативой классическому performance-маркетингу. Маркетплейсы конкурируют уже не только за GMV, но и за рекламные бюджеты. Для брендов FMCG и e-commerce это критический момент: борьба разворачивается не только за “полку”, но и за позицию в поисковой выдаче и рекламных блоках внутри платформы.

Фактически, маркетплейс превращается в замкнутую экосистему, где оборот, реклама и данные сосредоточены в одних руках.

Прогноз на 2026 год: замедление роста и усиление концентрации

Сценарий на 2026 год предполагает замедление темпов роста при усилении концентрации. Рост GMV сохранится, но уже без эффекта гиперэкспансии: 19% YoY в 2025 году – это показатель зрелой фазы, а ожидаемый коридор на 2026 год составляет 14–18% при условии стабильной макроэкономики. Средний чек останется под давлением, если модель частых мелких заказов закрепится как доминирующая. Концентрация может усилиться до 93–94%, при этом собственные онлайн-магазины будут сохранять позиции преимущественно в high-margin нишах.

Ключевым конкурентным преимуществом становится логистика. Развитие хабов, fulfillment-центров и экспресс-доставки приобретает стратегическое значение, особенно для Алматы и Астаны, где скорость исполнения заказа напрямую влияет на лояльность клиента.

Эффективность вместо гиперроста

Для маркетологов это означает необходимость пересчета unit-экономики. При снижении среднего чека и росте транзакций меняются параметры CAC, LTV и модели удержания. Инвестиции в Retail Media становятся не опцией, а обязательным элементом присутствия. Ставка смещается на частоту и повторные покупки – программы лояльности и retention становятся важнее, чем единичные high-ticket продажи.

Стратегия разделяется: маркетплейсы обеспечивают оборот, масштаб и частоту, собственные сайты – маржу, бренд и контроль над базой данных. При объеме рынка свыше 90 млн транзакций в полугодие data-driven модели становятся необходимостью: без системной аналитики бренд теряется в шуме экосистемы.

Иллюстрация: ChatGPT