20.12.2022

В этом году впервые на региональном рекламном форуме RAF-2022 представили SWOT-анализ рекламного рынка, который был подготовлен на основе опроса, проведенного Центрально-Азиатской Рекламной Ассоциацией с 3 по 10 октября текущего года. Ознакомиться с его итогами можно было во время первой большой панели форума – «Драйверы рекламного рынка в текущей экономической ситуации».

На этой же важной панели Александр Емельянов из TNS Central Asia (Kantar) рассказал о текущей ситуации и трендах медиапотребления, уточнив, что происходит с охватами, какой формат лидирует и сколько времени занимает потребление медиа в жизни казахстанцев. Он также представил краткий прогноз и экспертные оценки от исследовательской группы Kantar о том, как будут развиваться глобальные рынки.

Денис Филенков из DASM Group озвучил SWOT-анализ рекламного рынка и сообщил, в чем рекламные агентства, селлеры и рекломодатели видят плюсы, минусы, сложности, вызовы и риски для рекламной индустрии. А также поднял два риторических вопроса рекламной индустрии Казахстана и предупредил, что времени для их решения остается все меньше.

Текущая ситуация и тренды медиапотребления

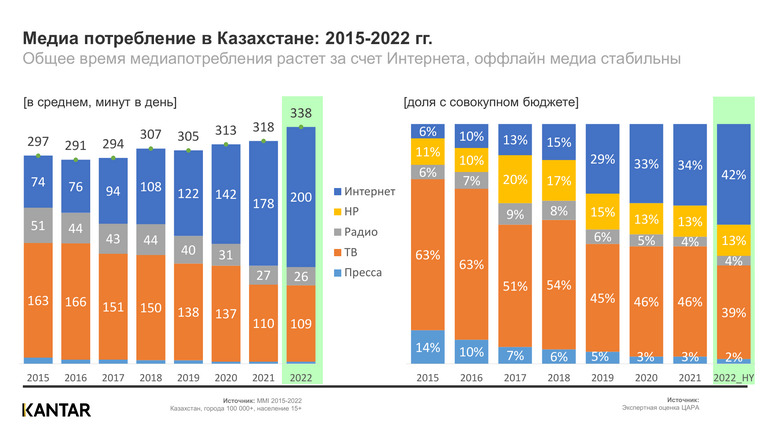

Александр Емельянов, iTRAM директор, TNS Central Asia (Kantar), остановился на медиапотреблении оффлайн и онлайн. В своем докладе он отметил, что есть небольшое снижение среднесуточных охватов на ТВ (- 3%), Интернет немного прибавил (+ 1%). То есть фактически изменений нет, а также практически никаких изменений не происходит в радио и офлайн-потреблении прессы.

Александр Емельянов, iTRAM директор, TNS Central Asia (Kantar), остановился на медиапотреблении оффлайн и онлайн. В своем докладе он отметил, что есть небольшое снижение среднесуточных охватов на ТВ (- 3%), Интернет немного прибавил (+ 1%). То есть фактически изменений нет, а также практически никаких изменений не происходит в радио и офлайн-потреблении прессы.

Что касается форматов, куда включено и digital-потребление, то заметен рост потребления видеоформатов. Если разделить офлайн и онлайн, и посмотреть на охваты, то внутри этих форматов видно, что онлайн-потребление всех форматов растёт, но наибольший подъем происходит именно в формате видео.

О потреблении Интернета: около 60% заходит только через мобильный телефон, 3% — только через декстопы, 38% — категория, которая использует декстоп + мобайл.

Относительно рекламы — ТВ занимает лидирующие позиции (41% — по привлечению внимания и 18% — доверие). Интернет: 36% — внимание и 16% — доверие. Наружная реклама: 40% — внимание и 12% — доверие, затем следуют радио и пресса.

Как распределилось потребление в 2022 году по бюджету времени на каждое медиа? Хорошая новость в том, что общее время потребления медиа растет — плюс20 минут. Вторая позитивная новость — ТВ, пресса и радио стабильны. Снижение значимого объёма потребления в минутах не происходит, и рост потребления медиа в общей корзинке происходит именно за счёт того, что растёт потребление онлайн — произошло увеличение со 178 минут в 2021 году до 200 минут в среднем в день в 2022 году.

Резюмируя о том, что происходит с охватами: незначительное снижение на ТВ и прессе, другие медиа без значимых изменений. Что касается формата, то видео остается лидером и продолжается рост онлайн потребления. В целом общее время потребления медиа растет.

В завершении Александр Емельянов представил краткий прогноз и экспертные оценки от исследовательской группы Kantar о том, как будут развиваться глобальные рынки:

— С точки зрения доставки сигнала и контента, IP-доставка будет преобладать и захватит все существующие доставки сигнала.

— Грядет десятилетие Smart TV, объём его использования продолжит расти.

— Прогнозируется доминирование больших экранов — пользователи начинают возвращаться от маленьких экранов смартфонов к большому экрану, им необходимы хорошее качество и чтобы было удобно смотреть с другими членами семьи.

— По контенту — это борьба за франшизы, чтобы привлечь больше аудитории.

— По монетизации аудитории: первый фактор — объём платных подписок на сервисы достиг критической массы. Более того, многие домохозяйства, которые имеют несколько подписок, начинают от них отказываться либо отчасти, либо полностью, в том числе и по экономическим причинам, потому что это платная история. Поэтому происходит переход на модели микроплатежей. То есть, когда идет не подписка на какой-то глобальный сервис, а происходит покупка контента. Либо потребители не платят деньги, но они готовы к тому, чтобы посмотреть рекламные ролики во время и в конце фильма.

— Телеканалы. Что они делают? Готовы транслировать без рекламы при условии подписки.

— Что происходит с рекламой? Растёт сегмент адресной рекламы на Smart TV. Начинается смещение в сторону спонсорства, брендированного контента. — Происходит сильный рост электронной коммерции в прямом эфире, когда в момент просмотра демонстрируется qr-код либо что-то иное, что предоставляет возможность совершить покупку во время трансляции.

— Что происходит с cookie? Chrome хоть и отложил этот вопрос но ожидается, что всё-таки он будет решен. Вторая сложность заключается в борьбе за конфиденциальность информации. Пользователи начинают об этом задумываться, плюс вводятся законодательные ограничения, вплоть до того, что рассматриваются модели, которые могли бы позволить пользователям интернета продавать свои персональные данные. В США, например, один пользователь интернета смог бы в год на этом заработать порядка 10-12 тысяч долларов.

— Уход от таргетинга на большие аудитории происходит на мобильные телефоны либо на конкретный смартфон и растёт сегмент использования брендами собственных платформ данных. Создаётся своя собственная система, например, клуб любителей какого-то бренда, которые готовы предоставлять свои данные именно в этой экосистеме.

Денис Филенков, директор по стратегическому планированию DASM Group, представил результаты первого, проведенного Центрально-Азиатской Рекламной Ассоциацией (ЦАРА), опроса рекламных агентств, селлеров и рекломодателей на тему того, в чем они видят плюсы, минусы, сложности, вызовы и риски для рекламного рынка. Но вначале он напомнил, что рекламный рынок — это продолжение ВВП страны, он зависит от того, как развивается экономика и что происходит с курсом валюты. Здесь существуют определённые проблемы. И есть второй момент — покупательская способность. И если клиент качественно работает с ментальной и физической дистрибуцией, то есть корреляция с продажами. «Если рекламы не будет, то STM, конечно, победит. Но, если будет реклама, то будут выбирать продукцию наших клиентов», — заметил Денис Филенков.

Денис Филенков, директор по стратегическому планированию DASM Group, представил результаты первого, проведенного Центрально-Азиатской Рекламной Ассоциацией (ЦАРА), опроса рекламных агентств, селлеров и рекломодателей на тему того, в чем они видят плюсы, минусы, сложности, вызовы и риски для рекламного рынка. Но вначале он напомнил, что рекламный рынок — это продолжение ВВП страны, он зависит от того, как развивается экономика и что происходит с курсом валюты. Здесь существуют определённые проблемы. И есть второй момент — покупательская способность. И если клиент качественно работает с ментальной и физической дистрибуцией, то есть корреляция с продажами. «Если рекламы не будет, то STM, конечно, победит. Но, если будет реклама, то будут выбирать продукцию наших клиентов», — заметил Денис Филенков.

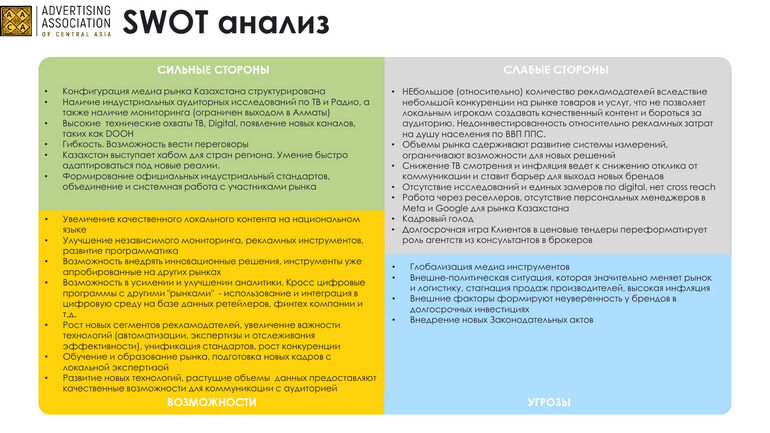

SWOT-анализ рекламного рынка Казахстана

Опрос был проведен ЦАРА с 3 по 10 октября. В опросе приняли участие 10 рекламных агентств и селлеров, и семь маркетологов – представителей крупных компаний-рекламодателей.

Основные драйверы, выявленные на основе SWOT:

Сильные стороны казахстанского рынка

- Очень хорошо структурирована конфигурация рынка, есть все – селлеры, агенты, клиенты, измеритель.

- Наличие реальных исследований. По ТВ и радио хоть мониторинг и ограничен, но он есть.

- Очень высокий потенциальный охват как у телевидения, так и у Digital. Как большой плюс агентства отмечают развитие диджитал–наружной рекламы (DOOH).

- Гибкость и умение вести переговоры.

- Казахстан выступает хабом для стран региона, и страна умеет быстро адаптироваться к новым реалиям.

- Формирование официальных индустриальных стандартов. Системная работа с участниками рынка.

Возможности развития локального рынка

— улучшение локального контента на казахском языке;

— улучшение независимого мониторинга, развитие рекламных инструментов и развитие программатика;

— прекрасная возможность внедрять инновационные решения, которые уже апробированы на других рынках;

— улучшение аналитики, использования кросс-цифровых программ с другими рынками, то есть использование данных ритейла, финтехкомпаний, которые появляются на рынке;

— рост новых сегментов рекламодателей, увеличение важности технологий ( автоматизации, экспертизы и отслеживания эффективности, унификация стандартов, рост конкуренции;

— растущие объёмы данных, которые дают представление о количественных и качественных возможностях для коммуникации с аудиторией;

— обучение и образование рынка;

— развитие новых технологий, в том числе автоматизация.

«Фактически анализ свидетельствует о том, что говорит рынок — нам необходимо «поженить» технические охваты с теми возможностями, которые дают новые инструменты. Все говорят опять же про увеличение качественного контента на казахском языке, но это, в принципе, и есть основная проблема рынка Казахстана, потому что рынок слишком маленький, здесь достаточно мало денег для производства контента. И, если мы будем сравнивать контент в России и Казахстане, то не стоит забывать один важный момент, что в Казахстане необходимо в два раза больше контента в связи с Законом о языке» — рассказал эксперт.

Слабые стороны рынка

- Небольшое количество рекламодателей на рынке, которые не драйвят.

- Недоинвестированность рынка относительно рекламных затрат на душу населения.

- Нет персональных менеджеров Казахстана Мeta и Google.

- Кадровый голод.

«Недоинвестированность рынка приводит к тому, что сдерживаются объёмы развития рынка измерений, существует проблема для новых технологий. Недостаточность качественного контента ведёт к тому, что снижается ТВ-смотрение, повышается инфляция и на фоне этого средние игроки уже не могут зайти на телевидение. Необходимо придумать решение, как помочь средним игрокам. Ещё одна проблема, про которую все говорят — у нас нет cross reach. И ещё один момент — это долгосрочная игра клиентов в ценовые тендеры», — добавил спикер.

Если говорить об угрозах, на которые мы не можем никак влиять, — сообщил Денис Филенков, — это глобализация медиаструментов. В первую очередь, конечно, диджитал, во вторую — это внешняя экономическая среда, которая значительно меняет рынок и логистику. Внешние факторы формируют определённое недоверие в долгосрочные инвестиции. Ещё один ключевой момент — это внедрение новых законодательных актов, которые могут повлиять на рынок. При этом у нас есть ЦАРА, в принципе, мы можем пробовать как-то оказывать влияние на законопроекты.

В завершении спикер задал два риторических вопроса. «Хотел бы отметить еще пару моментов. Первое, о чём мы говорим, — это cross reach, но, к сожалению, дальше разговоров ничего не идёт. У нас есть ТВ, которое меряется, у нас есть Digital, который великолепнейшим образом меряется, но, согласитесь, что это, скорее всего, какие-то технические статистики. Мы не можем посчитать реальных людей. А клиенты при проведении кампании хотели бы сравнивать реальные охваты, какое-то количество реальных людей, которое они охватили. Да, в диджитале это достаточно тяжело: количество устройств на одного человека растёт, количество браузеров тоже растёт, применяются всякие новые обновления по политике социальных цифровых устройств. Это всё приводит к тому, что у нас количество уников (уникальных пользователей) увеличивается. И вот это всё посчитать достаточно тяжело, а про cookie не принято говорить на рынке. Таким образом, мы не можем «поженить» эти охваты, мы не можем «поженить» реальных людей и технические характеристики, и появляется вопрос: а где взять деньги на это исследование?

Модератор сессии, генеральный директор ТОО «Vi Казахстан» Ильмурад Джумаев предложил ответ на эти вопросы: «рекламодатель поделится частью своих инвестиций, селлер — частью своей прибыли, телеканал — частью своей прибыли. Но в каких объёмах и в каких масштабах, пока неизвестно. Ведь, рынок у нас слишком маленький, 19 млн. человек, а себестоимость практически такая же, как на рынках 140-150 млн».

Модератор сессии, генеральный директор ТОО «Vi Казахстан» Ильмурад Джумаев предложил ответ на эти вопросы: «рекламодатель поделится частью своих инвестиций, селлер — частью своей прибыли, телеканал — частью своей прибыли. Но в каких объёмах и в каких масштабах, пока неизвестно. Ведь, рынок у нас слишком маленький, 19 млн. человек, а себестоимость практически такая же, как на рынках 140-150 млн».