13.09.2021

2020-й год изменил мир. Вместе с этими переменами трансформировались и сами покупатели, их предпочтения и пути шоппинга.

Вот и очередное исследование NielsenIQ Kazakhstan свидетельствует об этом. Как признался Эдем Галимов, специалист по исследованию поведения покупателей в NielsenIQ Kazakhstan, shopper в Казахстане изменился, он адаптируется к новой реальности.

В Казахстане наблюдаются три основные тенденции, возникшие после начала пандемии COVID-19:

- В первую очередь, это изменение покупательского профиля. Покупатель, который ранее был защищенным, стал более уязвимым и подвержен внешнему влиянию.

- Второе — это реструктуризация трат. Если до 2020 года было заметно, что происходят некоторое изменение в сторону премиум сегмента, то сейчас покупатели не готовы жертвовать качеством, но при этом, ожидают низких цен.

- И третья тенденция – изменение покупательского маршрута. Покупатели, если еще и не перешли полностью на онлайн-формат, то, как минимум, комбинируют офлайн-магазины с онлайн.

А теперь более подробно о каждой из тенденций. Глобальные исследования Nielsen выделили четыре основных сегмента покупателей, существующих в данный момент. Они различаются по тому, насколько сильно на них повлияла пандемия:

- Первый сегмент покупателей – это те, кто не были защищены и до COVID-19 и, соответственно, и ранее следили за своими тратами и были вынуждены экономить. На них пандемия, в целом, не сильно повлияла.

- Ко второму сегменту относятся те, кто стали незащищенными вследствие COVID-19. Из-за пандемии они потеряли работу либо им сократили зарплату.

- Третий сегмент — защищенные покупатели. На эту категорию ковидная пандемия повлияла лишь в некоторой степени и они не особо себя в чем-то ограничивают. Их покупательское потребление хоть и поменялось, но не изменилось настолько сильно, как у предыдущего сегмента.

- Последний сегмент это – unrestricted insulated, т.е. полностью защищенные покупатели и это самая малочисленная группа. На эту категорию покупателей пандемия не повлияла, более того, им даже удалось улучшить свое финансовое положение. Соответственно, они не следят за тем, как и на что тратят деньги, поэтому изменений в их покупательском поведении не наблюдается.

А еще исследование обнаружило новый сегмент – покупателей, которые попали под влияние COVID-19, их называют пострадавшими от COVID-19. Эта категория чаще ходит в магазины, чаще приобретает новинки и делает больше покупок.

В рамках исследования NielsenIQ Kazakhstan обнаружено, что 44% этих покупателей делают большие закупки (это по сравнению с 40% тех, кто не пострадал от влияния пандемии); 59% пострадавших посетили новый магазин за последние шесть месяцев (но только 50% не пострадавших это сделали), 32% пострадавших любят пробовать новинки против 25% тех, которые не пострадали от влияния COVID-19.

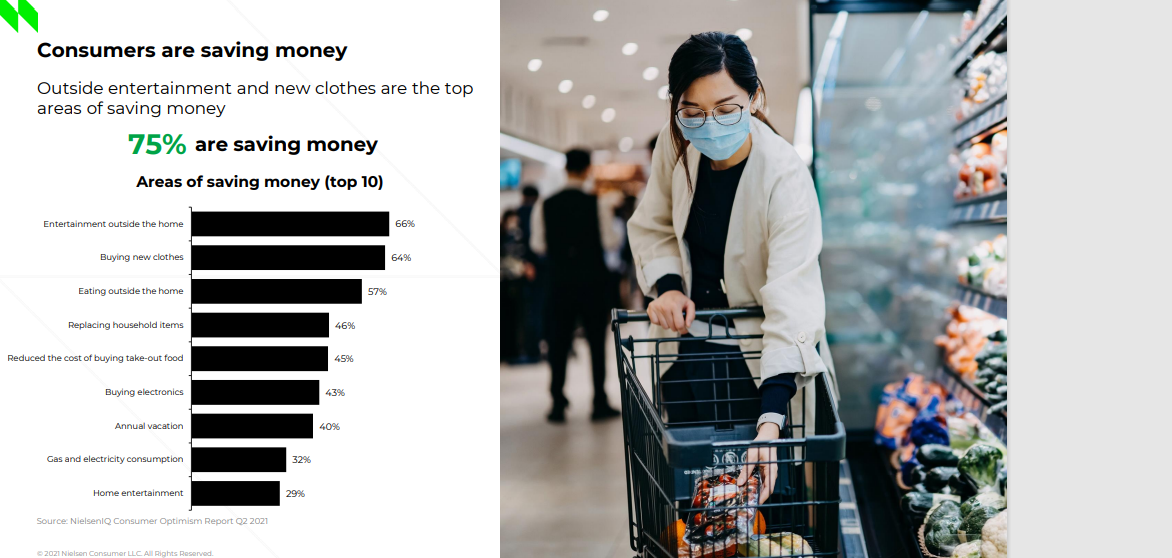

Что касается реструктуризации трат и в каком направлении меняется поведение в данном аспекте, то в рамках последних исследований NielsenIQ Consumer Optimism выяснено, что покупатели в Казахстане стали достаточно серьезно экономить, на это указали 75% опрошенных. Наиболее распространёнными сферами для экономии являются развлечения вне дома и покупка новых вещей.

При этом стоит отметить, что покупатели адаптируют свое поведение и в рамках покупки FMCG товаров, и в целом своей потребительской корзины. 97% покупателей в Казахстане замечают рост цен на продукты питания, при этом 38% сообщили о том, что это является первой или второй причиной их беспокойства. Для сравнения: на проблемы здоровья как первую или вторую причину для беспокойства указали лишь 31%.

Соответственно, повышение цен на продукты питания является более тревожной тенденцией для покупателя в Казахстане. При этом он адаптирует свое поведение и отвечает на рост цен отказом от излишеств, покупает только самое необходимое, ищет промо-акции или более выгодные предложения. Часть покупателей вынуждены сокращать свои расходы и покупать меньше в целом.

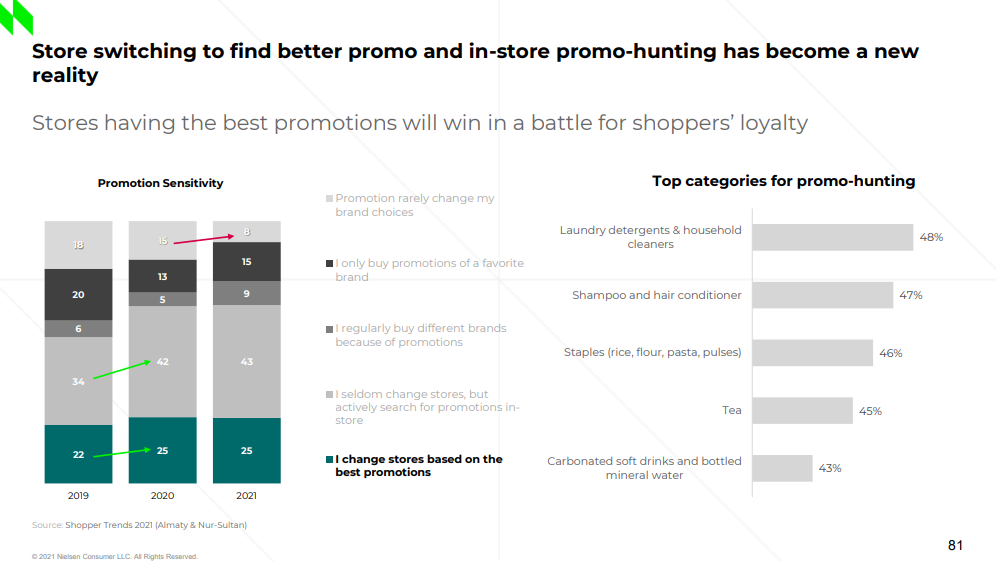

Можно отметить, что переход от одних магазинов к другим, поиск промо-хантингов в середине магазинов — это фактически новая реальность. По сравнению с 2019 годом значительно выросла доля тех покупателей, которые меняют магазины в зависимости от того, какой из них предлагает наилучшие промо-предложения. И еще более значительно увеличилась доля тех, кто ищет товары со скидками в середине магазине и иногда покупает даже те товары, которые не являются для них любимыми.

Фактически магазины, которые предлагают наилучшее промо, вероятней всего, будут находиться в более выгодном положении для сохранения и удержания покупательской лояльности.

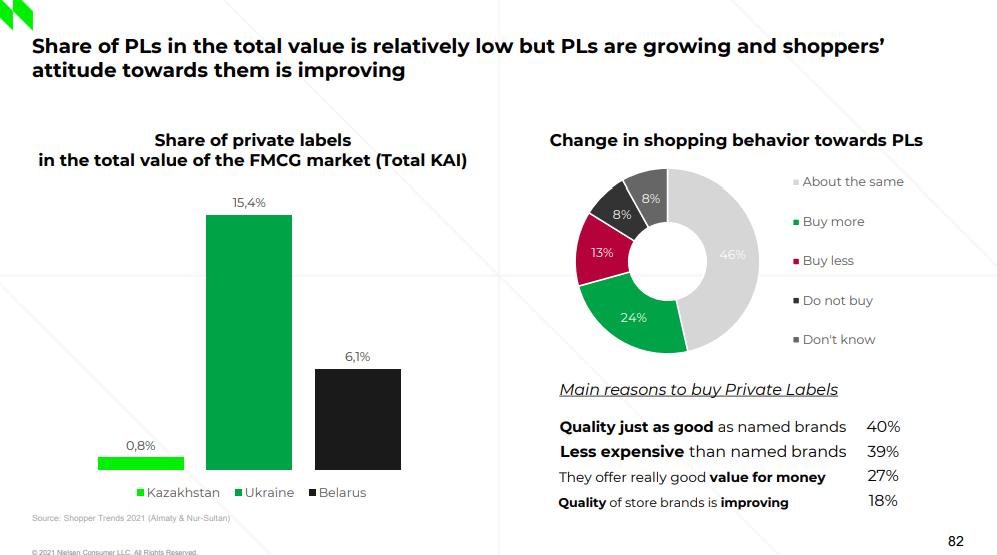

Еще одна тенденция того, как покупатели в Казахстане оптимизируют свои траты — это отношение к собственным торговым маркам. В Казахстане их доля по сравнению с рынком Украины и Беларуси значительно меньше, но доля продаж собственных марок растет. Так, по результатам исследования Shopper Trends покупатели отметили, что по сравнению с прошлым годом начали покупать больше отечественных торговых марок.

Относительно изменения покупательского маршрута, первое, что необходимо отметить — сохраняется переход к большой закупке от более маленькой. В 2021 году эта тенденция осталась без изменений.

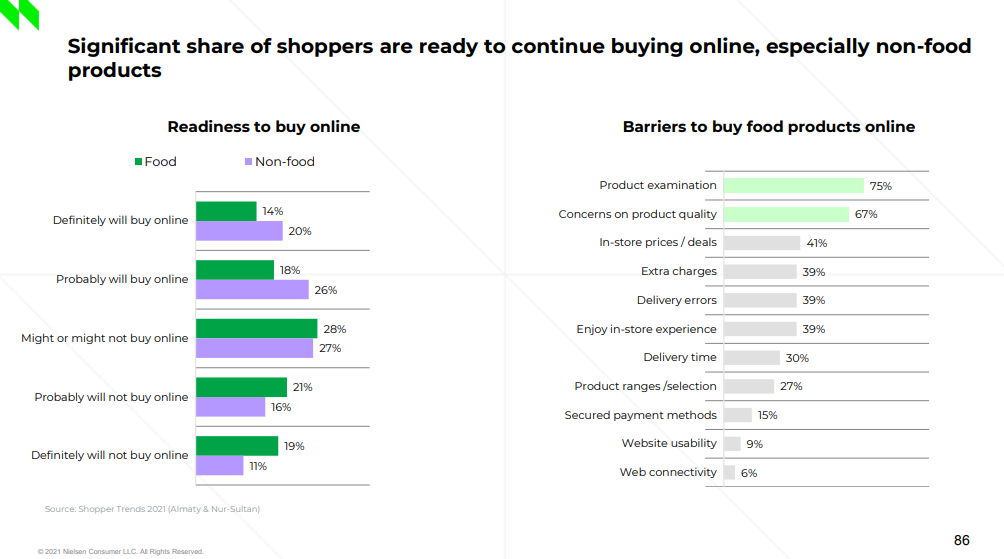

Еще один фактор в рамках данной тенденции это — омниканальность. По сравнению с 2019 годом сильно выросли онлайн-покупки. А по состоянию на сегодняшний день, 47% покупателей комбинируют офлайн и онлайн каналы. 46% покупателей заявляют о том, что они готовы или скорее готовы покупать в онлайн-формате в будущем. Особенно, это касается непродуктовых категорий товаров. Если же говорить о продуктовых категориях, то здесь ситуация чуть хуже, одним из основных барьеров при покупке онлайн является то, что покупатели не могут оценить продукты, вживую пощупать, потрогать, понюхать. Второй момент заключается в том, что они переживают по поводу качества товаров и того, что им фактически доставят при покупке онлайн.

Если фактически суммировать все о шопер-коде в Казахстане в 2021 году в условиях пандемии, то Эдем Галимов отмечает, что это, в первую очередь, соотношение цены и качества, ориентация на удобство и на опыт покупки. Покупатель сегодня оптимизирует свои траты, хочет покупать качественные товары, но при этом по лучшим ценам. Также он ищет промо, ради него он готов менять магазины, но при этом очень часто в 50% случаев он ищет промо в середине магазина.

Также покупателю удобно иметь все товары в одном магазине. И, последнее, — это приятный опыт покупки, важна атмосфера в магазине и то, каким образом организовано пространство внутри. В конечном итоге, это влияет на эффективность совершения покупок.

Производителям и ритейлерам при разработке стратегии позиционирования и при размышлениях о том, куда должна двигаться сеть или бренд, стоит обращать внимание:

- На ассортимент, его размер.

- На ценовое предложение и на динамику промо. В контексте цены необходимо анализировать, каким образом изменяется средняя цена на рынке в конкретной категории и каким образом она соотносится с относительной ценой на рынке. Какой является логичная ценовая политика, где есть ниши, в которой потенциально есть возможность войти и сделать уникальное предложение своим покупателям.

- На работу над имиджем бренда. Пандемия показала, что наиболее инновационные, креативные компании и решения выигрывают.

Фото ey.com, иллюстрации NielsenIQ Kazakhstan