17.07.2025

Во время конференции Kazakhstan Marketing Conference 2025, информационным партнёром которым выступил Tribune.kz, Дмитрий Дрокин, коммерческий директор NielsenIQ Kazakhstan, представил актуальные данные о том, как локальные и глобальные вызовы трансформируют потребительское поведение в стране.

Исследование Nielsen продемонстрировало основные тренды, формирующие потребительское поведение в Казахстане в начале 2025 года. Рынок FMCG, как и экономика в целом, находится в турбулентной фазе, когда снижение реального потребления продолжается, а рост оборотов поддерживается в основном за счет инфляции.

Несмотря на вызовы, рынок находится в постоянном движении: в 2024 году в Казахстане запустилось более 1400 новых брендов, большая часть — в категории Food.

Мировые и локальные вызовы: что влияет на потребителя

С 2020 года потребительский рынок Казахстана проходит через серию кризисов: пандемию, войну, инфляцию, нестабильность и попытку вернуться к «новой нормальности». Сегодня рост выручки FMCG продолжается, но в течение 9 кварталов подряд фиксируется снижение физических объемов продаж.

На фоне глобального замедления экономического роста Казахстан показывает более устойчивую динамику: в 2025 году ожидается рост ВВП на 5,5%. Однако сохраняется инфляционное давление. Узбекистан в этом плане опережает Казахстан — в 2026 году его темпы роста останутся на уровне 5,6–5,7%, в то время как инфляция останется выше мировой средней.

Настроения бизнеса и потребителей

Результаты опроса руководителей высшего звена свидетельствуют: 67% опрошенных топ-менеджеров FMCG-компаний Казахстана оценили результаты 2024 года как положительные. Однако они признают: ключевым вызовом остается падение потребительской активности. Продажи растут только благодаря росту цен.

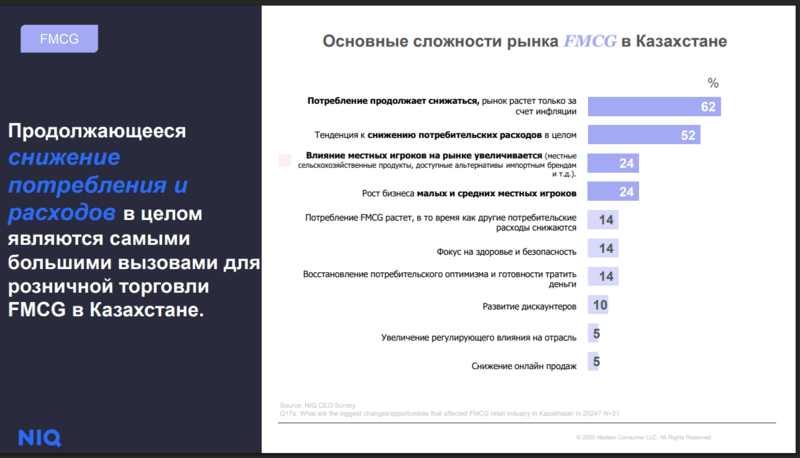

Основные сложности рынка:

— Снижение потребления.

— Снижение общих расходов домохозяйств.

— Рост влияния местных производителей (альтернатива импортным брендам).

— Усиление позиций малого и среднего бизнеса.

Большинство производителей (88%) в 2024 году увеличивали цены, но преимущественно в пределах 10–15%.

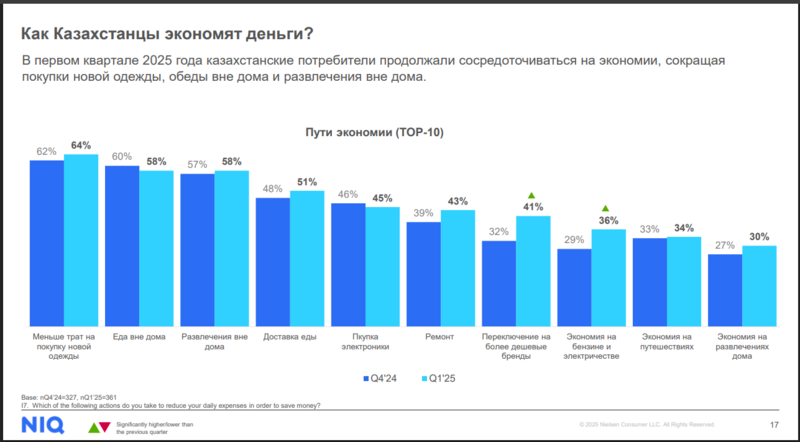

Настроения потребителей: пессимизм и экономия

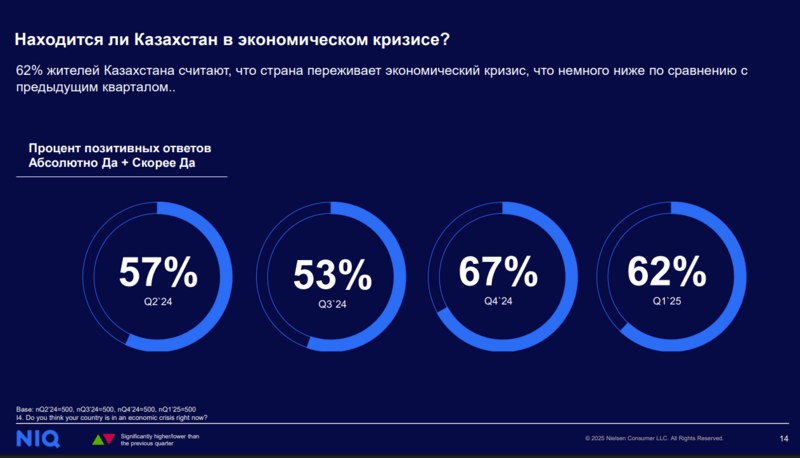

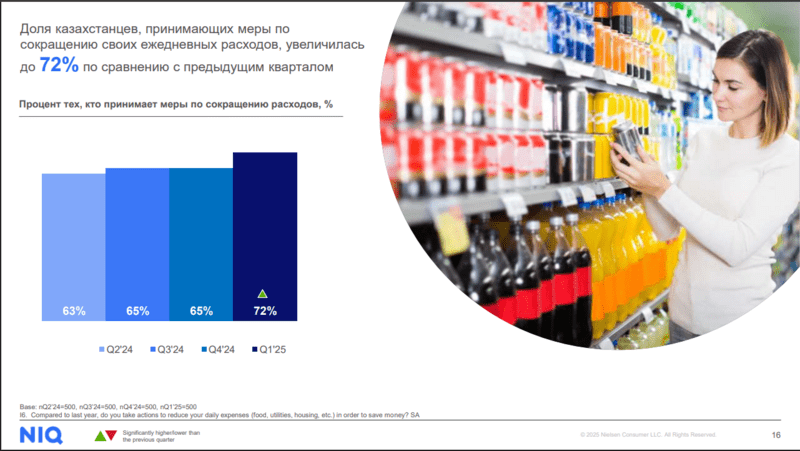

62% казахстанцев считают, что страна находится в экономическом кризисе. Только 11% надеются на улучшение ситуации в ближайшие 12 месяцев. 72% домохозяйств уже сократили повседневные расходы (продукты, ЖКХ, одежда, развлечения).

Основные способы экономии:

— Отказ от новой одежды и электроники.

— Снижение трат на еду вне дома, развлечения и путешествия.

— Переход на более дешевые бренды.

— Сокращение расходов на электроэнергию и топливо.

Выбор брендов меняется медленно

Большинство потребителей (53%) остаются лояльны привычным брендам. Однако доля тех, кто переключается на локальные бренды, растет: по причине отсутствия иностранных аналогов 13% полностью переключились на местные товары.

В первом квартале 2025 года каждый пятый покупатель заметил нехватку повседневных товаров в магазинах.

Промо-акции остаются значимым фактором поведения. Потребители активно ищут скидки и готовы менять магазины ради выгодных предложений.

Драйверы потребительского поведения

— Ускоряющаяся инфляция и рост цен на товары повседневного спроса

— Переключение на бренды локального производства

— 50% опрошенных не верят, что экономика страны улучшится ближайшие 12 месяцев

— Отсутствие товаров на полках магазинов

Возможности роста для бизнеса

Несмотря на снижение объемов потребления, рынок не стоит на месте. В 2024 году в Казахстане было запущено более 1400 новых брендов (включая запуски существующих брендов в новые категории), из них свыше 1000 — в категории Food. Одновременно наблюдается уход с рынка более 1400 брендов.

Самые популярные категории с высокой долей скидок:

— Продукты питания (до 38% скидок на отдельные группы),

— Личная гигиена и уход за собой (до 35% скидок на отдельные товары).

Развивается омниканальность: онлайн-продажи растут, особенно в категориях напитков, бытовой химии и табака.

Выводы

Потребительский рынок Казахстана находится в фазе адаптации. Поведение потребителей становится более рациональным и прагматичным. Они экономят, ищут скидки, отказываются от привычных брендов, если это экономически оправдано. Бизнесу предстоит работать в условиях нестабильного спроса, высоких инфляционных ожиданий и роста локальной конкуренции.

Для FMCG и ритейла это время возможностей: на фоне трансформации привычек важны гибкость, адаптация ассортимента, развитие промо-инструментов и омниканальных продаж.

иллюстрации NielsenIQ Kazakhstan