14.11.2023

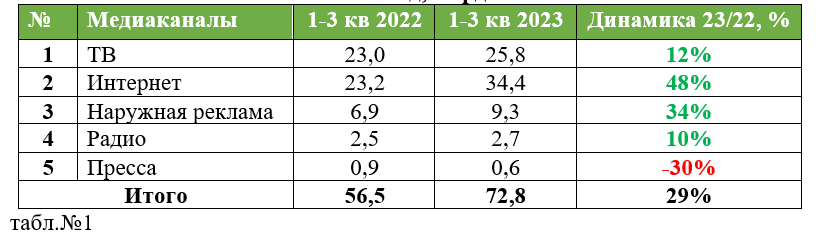

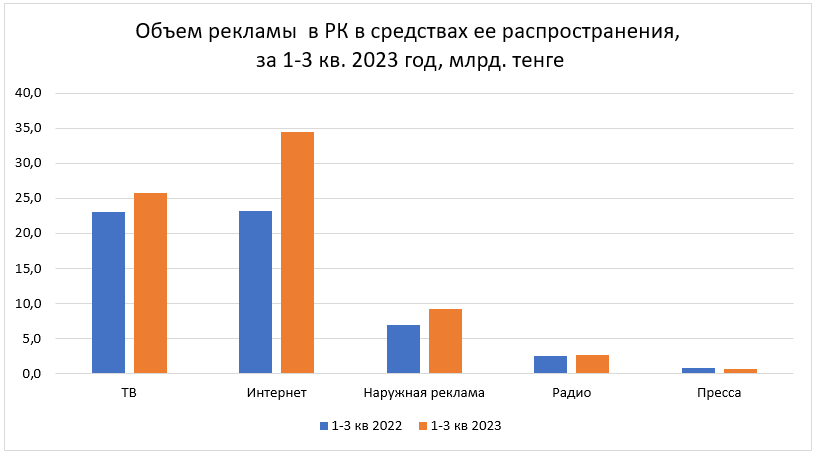

Комиссия экспертов Центрально-Азиатской Рекламной Ассоциации (ЦАРА) представила результаты оценки казахстанского рекламного рынка за 1-3 кварталы 2023 года. Суммарный объем рекламы в средствах ее распространения: ТВ, Интернет, Наружная реклама, Радио, Пресса составил порядка 72,8 млрд. тенге с учетом НДС, что на 29% больше по сравнению с аналогичным периодом 2022 года (табл.№1, диагр.№1).

Ильмурад Джумаев, председатель совета экспертов ЦАРА:

«Медийный рынок РК показал существенную динамику в 29%. Как мне кажется, такой динамики рынок в целом не показывал с начала нулевых. Кто-то может сказать, что это восстановление и эффект низкой базы 2022 года. С одной стороны, это действительно так, но верно также и другое.

Во-первых, если сравнивать 9 месяцев 2023 года с 2021 годом, то рост еще более значительный – 37%.

Во-вторых, мы наблюдаем стремительный рост активности рекламодателей категории «услуги». И это говорит о уже немного другом уровне медийного рынка Республики Казахстан».

Объем рекламы Казахстана в средствах ее распространения

за 1-3 кв. 2023 год, млрд. тенге*

диагр.№1

диагр.№1

*Примечания:

— оценка объемов включает суммы в тенге с НДС в размере 12% по всем медиасегментам;

— оценка объемов включает прямую рекламу и спонсорское размещение (электронное спонсорство и продакт-плейсмент);

— оценка объемов Наружной рекламы включает аренду конструкций, печать, монтаж/демонтаж и плату за размещение наружной рекламы;

— оценка объемов Интернет-рекламы включает объемы контекстно-поисковой рекламы, баннерной и онлайн-видеорекламы на глобальных платформах, площадках и в соцсетях;

— оценка Интернет-рекламы не включает объемы зарубежных рекламодателей с таргетингом на Казахстан, размещаемых на глобальных платформах;

— оценка Интернет-рекламы не включает объемы сектора МСБ (малого и среднего бизнеса) с ежемесячным рекламным бюджетом ниже 380 000 тенге с НДС;

— оценка объемов Прессы за 1-ое полугодие 2020 года скорректирована (исключено удвоение затрат по размещению двух брендов в одном объявлении);

— оценка объемов Прессы за 1-3 кварталы 2023 года подлежит дальнейшей корректировке;

— оценка объемов рекламы во всех медиа не включает PR (сюжеты, статьи со значком и/или без значка PR), гос.информ.заказ и бартерные сделки на рекламу;

— полугодовые объёмы Интернет-рекламы были скорректированы после дополнительной проверки в августе 2022.

ТВ-сегмент. Третий квартал 2023 года прошел без особых потрясений: по данным из официальных источников ВВП растет в рамках ранее определенного коридора, инфляция слегка замедляется, оставляя потребительский спрос примерно на том же уровне.

Соответственно, для достижений конверсий любого уровня между рекламодателем и конечным потребителем товара, будет продолжать использоваться в качестве канала коммуникации медиа, предоставляющее возможность набрать максимальный охват, сформировать доверие к рекламируемому бренду и поддержать лояльность. А именно – телевидение.

В подтверждение мы видим высокий спрос на телевизионных инвентарь как за первые три квартала, так и в заявках на размещение в 4-ом квартале.

Таким образом, прирост телевизионного сегмента рекламного рынка за 9 месяцев текущего года в сравнении с прошлогодним аналогичным периодом закономерно составляет +12%, создавая положительную инерцию на начинающийся период контрактования следующего года, несмотря на возникшие внутренние перестановки в управлении инвентарем в 2024 году.

Сегмент Интернет-рекламы продолжает демонстрировать значительный рост инвестиций практически по всем направлениям, динамика инвестиций составила +48% к аналогичному периоду прошлого года.

У рекламодателей в целом сохраняется тенденция увеличения доли диджитальных бюджетов в медиа-миксе. Они стремятся использовать весь доступный спектр подходящих инструментов, в том числе новые типы размещения, которые позволяют выделиться из общего рекламного клаттера. Лидирующим сегментом продолжает оставаться видео, значительно выросли инвестиции в performance. Сохраняется тенденция роста использования программатиков и нестандартных форматов. Наблюдается небольшое падение в PR-сегменте, при этом стал расти аудиоформат, востребованность дисплейного размещения остается стабильной.

Медийная реклама на международных площадках продолжает занимать наибольшую долю по инвестициям рекламодателей и демонстрирует активный рост. При этом остается заметным рост спроса на медиаразмещение (видео, баннер, аудио) на локальных площадках.

Основными драйверами продолжают оставаться — финансы, ритейл, авто, FMCG, фарма, бэттинги, недвижимость. Существенное увеличение инвестиций в 3 квартале также объясняется уже традиционной активизацией рекламодателей в 3-4 кварталах в связке с периодами черной пятницы, Каспи Жума и back to school.

Рынок Наружной рекламы продолжает восстанавливаться с положительной динамикой в 34% по сравнению с аналогичным периодом прошлого года. В третьем квартале заметно выросла доля DOOH. В первую очереди за счет того, что в Алматы парк диджитал-конструкций прирос примерно на 140 конструкций или 1680 слотов. И теперь DOOH покрывает почти весь город.

Сегмент Радио продолжает восстановление в третьем квартале 2023 года. Динамика за первые 3 квартала 2023 года составила + 10%. Традиционно ведущими категориям рекламодателей на радио остаются: бэттинги, банковские услуги, магазины электроники. Отдельные сегменты рынка показывают положительную динамику: финансовые услуги, автомобили и реклама торговых организаций. Сохраняется спрос на спонсорство и спецпроекты. Перспективы 2023 года остаются позитивными.

Сегмент Пресса демонстрирует снижение на 30% по результатам трех кварталов года, что повторяет динамику полугодия. Отрицательная динамика связана в первую очередь с общим долгосрочным трендом снижения активности рекламодателей в сегменте. Данное снижение наблюдается в том числе у ряда традиционных категорий рекламодателей, например, в фарм-категории. При этом категория lux-товаров в глянце сохраняет достаточно стабильную активность.