Комиссия экспертов «Центрально-Азиатской Рекламной Ассоциации» провела оценку объема рекламы в средствах ее распространения в Казахстане с 2014 года по 2018 год. Работа комиссии заключалась в сборе, анализе и корректировке полученных данных.

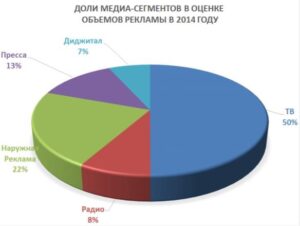

За прошедший 5-летний период 2016 год явился наименее благоприятным, в связи с девальвацией, произошедшей в августе 2015 года. Объема рекламы в средствах ее распространения 2014-го года рекламный рынок Казахстана достиг в 2018 году и составил порядка 50 млрд KZT с учетом НДС (диагр.№1).

Примечения:

*оценка объемов включает НДС в размере 12% по всем медиа-сегментам

*оценка объемов включает прямую рекламу и спонсорское размещение

*оценка объемов ООН (Наружная Реклама) включает аренду конструкций, печать, монтаж/демонтаж и плату за размещение наружной рекламы

| Медиа, млрд кзт | 2014 | 2015 | 2016 | 2017 | 2018 |

| ТВ | 24,13 | 23,50 | 21,50 | 23,00 | 26,00 |

| Радио | 4,05 | 3,70 | 3,40 | 3,60 | 4,10 |

| ООН (Наружная Реклама) | 10,73 | 9,05 | 8,54 | 8,72 | 9,00 |

| Пресса | 6,11 | 4,39 | 3,25 | 3,03 | 2,75 |

| Диджитал | 3,29 | 4,28 | 4,89 | 6,19 | 7,91 |

| Итого | 48,31 | 44,92 | 41,58 | 44,54 | 49,76 |

диагр.№1

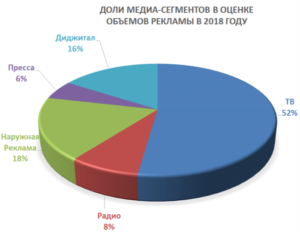

Согласно оценке экспертов, показатель сегмента интернет-рекламы демонстрирует уверенный рост, достигнув 8 млрд KZT с НДС, что составляет долю в 16% (здесь и далее диагр. №2). Нужно также отметить положительную динамику роста сегментов ТВ и Радио, доля которых все еще является самой весомой – на них приходится более 3/5 всех бюджетов рекламного бизнеса. Доля рекламы в печатных СМИ (пресса) за четыре года снизилась с 13% до 6% и в 2018 году составила 2,75 млрд KZT с НДС. Наружная реклама, в отличие от остальных медиа-сегментов, не достигла показателей 2014-го года по причине замены конструкций на сити-форматы, связанной с введением новых правил размещения объектов визуальной рекламы, принятых в 2015 году Маслихатом города Алматы. Объем наружной рекламы в 2018 году составляет 9 млрд KZT с НДС и занимает долю в 18%.

К основным трендам отечественного рекламного рынка следует отнести:

— постепенную реализацию потенциала роста медиа-сегментов после девальвационного периода;

— наличие государственного влияния на рекламный рынок путем законодательного регулирования;

— параллельное развитие сегментов, работающих в цифровой среде: ТВ и Диджитал.

диагр.№2