17.08.2022

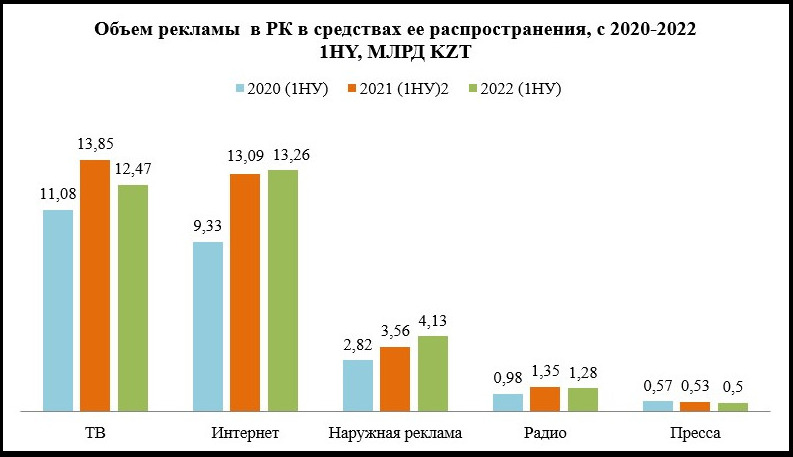

Комиссия экспертов Центрально-Азиатской Рекламной Ассоциации (ЦАРА) подвела итоги развития казахстанского рекламного рынка за 1-ое полугодие 2022 года. Суммарный объем рекламы в средствах ее распространения: ТВ, Интернет, Наружная реклама, Радио, Пресса составил порядка 31,6 млрд KZT с учетом НДС, что на 2% меньше по сравнению с аналогичным периодом предыдущего года (табл.№1, диагр.№1).

Объем рекламы Казахстана в средствах ее распространения с 2020 по 2022 года, 1 ПГ, млрд KZT*

| № | Медиа-каналы | 2020 (1НY) | 2021 (1НY) | 2022 (1HY) | Динамика 22/21, % |

| 1 | ТВ | 11,08 | 13,85 | 12,47 | -10% |

| 2 | Интернет | 9,33 | 13,09 | 13,26 | 1% |

| 3 | Наружная реклама | 2,82 | 3,56 | 4,13 | 16% |

| 4 | Радио | 0,98 | 1,35 | 1,28 | -5% |

| 5 | Пресса | 0,57 | 0,53 | 0,50 | -6% |

| Итого | 24,8 | 32,4 | 31,6 | -2% | |

табл.№1

диагр.№1

диагр.№1

*Примечания:

— оценка объемов включает суммы в тенге с НДС в размере 12% по всем медиа-сегментам;

— оценка объемов включает прямую рекламу и спонсорское размещение (электронное спонсорство и продакт-плейсмент);

— оценка объемов Наружной рекламы включает аренду конструкций, печать, монтаж/демонтаж и плату за размещение наружной рекламы;

— оценка объемов Интернет-рекламы включает объемы контекстно-поисковой рекламы, баннерной и онлайн-видеорекламы на глобальных платформах, площадках и в соцсетях;

— оценка Интернет-рекламы не включает объемы зарубежных рекламодателей с таргетингом на Казахстан, размещаемых на глобальных платформах;

— оценка Интернет-рекламы не включает объемы сектора МСБ (малого и среднего бизнеса) с ежемесячным рекламным бюджетом ниже 380 000 тенге с НДС;

— оценка объемов Прессы за 1-ое полугодие 2020 года скорректирована (исключено удвоение затрат по размещению двух брендов в одном объявлении);

— оценка объемов рекламы во всех медиа не включает PR (сюжеты, статьи со значком и/или без значка PR), гос.информ.заказ и бартерные сделки на рекламу;

— полугодовые объёмы Интернет-рекламы были скорректированы после дополнительной проверки в августе 2022.

В 2022 году рекламный рынок Казахстана находится в состоянии турбулентности и в первом полугодии этого года преимущественно продемонстрировал падение в сравнении с аналогичным периодом прошлого года. Основной причиной отрицательной динамики стали политический и экономический кризисы, негативное влияние оказали как внутриполитические события в первом полугодии, так и внешние условия, с которыми сталкивается рынок — нарушение логистики, повышение цен на ряд товаров и услуг, валютные колебания.

Телерекламный сегмент не является исключением. Согласно представленным показателям, объемы рекламы на ТВ снизились на -10%, показав 12,47 млрд.тенге. В первую очередь это произошло из-за сокращения рекламной активности топовых рекламодателей в FMCG сегменте, связанной с изменениями в логистических цепочках бюджетообразующих брендов. Сокращение активности ТОП-рекламодателей приводит к снижению активности в однородном поле остальных продуктовых линеек. Еще один отрицательный фактор — сокращение бюджетов в секторе финансовых услуг, связанный с расширением санкционного списка российских банков, широко представленных в банковской сфере в Казахстане.

Прогнозировать размер телерекламного рынка по итогам 2022 года пока преждевременно, поскольку ситуация в общем экономическом развитии страны оценивается с незначительным увеличением на фоне прогрессирующей инфляции, особенно в сегменте потребительских товаров. Тем не менее, логистика восстанавливается, потребительский спрос, несмотря на перераспределение, также в стабильной фазе и уже в данный момент эксперты наблюдают высокий объем в заявках на телевизионную рекламу в осенний период.

Незначительный прирост показал сегмент интернет-рекламы. Показатели объемов интернет-рекламы практически идентичны со значением 1-го полугодия 2021 года – 13,26 млрд.тг. Основными драйверами рынка интернет-рекламы по-прежнему остаются международные платформы, но заметно возрастает интерес к локальным площадкам и продуктам, в том числе на фоне удорожания средней ставки на международных рекламных платформах и нестабильной валюты. Также рост происходит за счет развития относительно новых направлений: Tik Tok, инфлюенс–маркетинга и программатик-платформ.

Видеореклама остается главным трендом, т.к. глобальные рекламодатели останавливают выбор на охватных размещениях. При этом наблюдается заметный рост PR-размещений на Казнет ресурсах.

Из-за текущих мировых и казахстанских событий прошедшего полугодия часть рекламодателей «заморозили» размещение, причем, если казахстанские рекламодатели возобновляют активность и можно прогнозировать возврат к их прежнему уровню уже в третьем квартале, то по клиентам из РФ восстановление возможно не раньше октября. Одновременно с этим, наблюдается появление новых рекламодателей и прирост бюджетов у существующих.

Все эти факторы позволяют предположить увеличения темпов роста интернет-рекламы во втором полугодии.

Сегмент наружной рекламы, в отличии от других медиа-каналов, продемонстрировал значительный прирост, достигнув увеличения на 16% и объёма в 4,13 млрд.тенге.

Основными положительными факторами были:

— запуск кампаний, отложенных из-за январских и февральских событий;

— активное возвращение на рынок наружной рекламы финансовых учреждений и строительных компаний;

— повышение активность локальных рекламодателей;

— установка нового инвентаря в диджитал-формате.

Несмотря на ряд положительных тенденций, существуют и некоторые отрицательные факторы, влияющие на размещение рекламы в данном сегменте – такие, как частичный уход глобальных рекламодателей или значительное снижение их бюджетов на фоне локальных и мировых событий, а также сокращение активности телекоммуникационных компаний.

Объемы рекламы в сегментах Радио и Пресса сократились на -5% и -6%, соответственно.

Причиной такой динамики рекламного размещения на Радио является снижение активности крупных рекламодателей, связанное, в первую очередь, в внешними экономическими и политическими факторами и, частично, с переходом в Интернет. Наибольшее снижение наблюдается в следующих категориях: «Страхование транспортных средств», «БАДЫ», «Букмекерские услуги», «Лекарственные препараты», «Потребительский кредиты», «Банки». Вместе с тем, активность клиентов к началу лета восстанавливается и перспективы всего года остаются позитивными.

Несмотря на отрицательную динамику медиа-рекламного рынка в первом полугодии 2022, существуют определенные факторы и тенденции, которые указывают на возможность восстановления рынка уже в 2022 году. При этом все еще сохраняется возможность негативного влияния внешнеэкономических и политических факторов, которые частично могут быть нивелированы общей тенденцией развития локального рекламного рынка.