06.02.2024

Комиссия экспертов Центрально-Азиатской Рекламной Ассоциации (ЦАРА) представила результаты оценки казахстанского рекламного рынка за 2023 год.

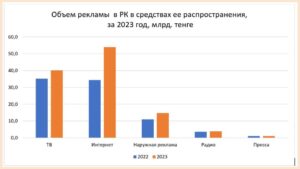

Суммарный объем рекламы в средствах ее распространения: ТВ, Интернет, Наружная реклама, Радио, Пресса составил порядка 113,4 млрд тенге с учетом НДС, что на 33% больше по сравнению с 2022 годом (табл.№1, диагр.№1).

Ильмурад Джумаев, председатель совета экспертов ЦАРА:

«Рекламный рынок Казахстана в 2023 году продемонстрировал впечатляющий рост в 33% и с лихвой преодолел психологически важную отметку в 100 млрд тенге. Если мне не изменяет память, это самый значительный рост, по крайней мере с того момента, когда ЦАРА начала публикацию оценки рынка. Выросли практически все медиасегменты, за исключением прессы».

Объем рекламы Казахстана в средствах ее распространения за 2023 год, млрд тенге*

табл.№1

табл.№1

диагр.№1

*Примечания:

— оценка объемов включает суммы в тенге с НДС в размере 12% по всем медиасегментам;

— оценка объемов включает прямую рекламу и спонсорское размещение (электронное спонсорство и продакт-плейсмент);

— оценка объемов Наружной рекламы включает аренду конструкций, печать, монтаж/демонтаж и плату за размещение наружной рекламы;

— оценка объемов Интернет-рекламы включает объемы контекстно-поисковой рекламы, баннерной и онлайн-видеорекламы на глобальных платформах, площадках и в соцсетях;

— оценка Интернет-рекламы не включает объемы зарубежных рекламодателей с таргетингом на Казахстан, размещаемых на глобальных платформах;

— оценка Интернет-рекламы не включает объемы сектора МСБ (малого и среднего бизнеса) с ежемесячным рекламным бюджетом ниже 380 000 тенге с НДС;

— оценка объемов Прессы скорректирована по итогам года в 4м квартале 2023;

— оценка объемов рекламы во всех медиа не включает PR (сюжеты, статьи со значком и/или без значка PR), гос.информ.заказ и бартерные сделки на рекламу.

ТВ-сегмент. Рост ВВП, снижение инфляции, стабилизация индекса реальных доходов населения на фоне незначительного снижения курса национальной валюты к доллару при сохранении базовой ставки практически на том же уровне простимулировали рост всего рекламного рынка и одной из основных его составляющих – телевидения.

Перераспределение телеканалов между портфелями селлеров замедлило инерционный рост рынка в первом полугодии. Тем не менее, максимально высокий спрос на самую массовую коммуникацию – телевизионную рекламу – был достигнут уже в мае текущего года.

Несмотря на то, что первая тройка рекламодателей и верхний топ товарных категорий (c первенством у фармы и прохладительных напитков) остались без изменений, следует обратить внимание на категории, спрос на телерекламу у которых значительно превышает и показатель среднего прироста, и абсолютные значения рейтингов этих категорий в 2022 году: это банковские и финансовые услуги, реклама бытовой техники для дома и кухни, а также категория кондитерские изделия (включая конфеты, выпечку и др.).

Также не может не радовать усиление телевизионной рекламной активности среди клиентов из интернет-среды: Яндекс, Ozon, Olx, Lamoda, Glovo, InDrive, Wolt.

Другими словами, годовой рост телерекламного сегмента в 14% является ожидаемым и закономерным, создавая хорошую динамику спроса на 2024 год, несмотря на перераспределение в управлении инвентарем на четыре сейлс-хауса.

Сегмент Интернет-рекламы продолжает демонстрировать значительный рост инвестиций практически по всем направлениям, динамика инвестиций составила +56% по итогам 2023 года по отношению к 2022-у.

У рекламодателей в целом сохраняется тенденция увеличения доли диджитальных бюджетов в медиа-миксе.

Лидирующим сегментом продолжает оставаться видео.

При этом заметно растут направления performance и e-com, все возможные программатики. Спецпроекты набирают популярность и показывают стабильный рост, также виден растущий тренд на использование Big Data.

Медийная реклама на международных площадках продолжает занимать наибольшую долю по инвестициям рекламодателей и демонстрирует активный рост. Но также наблюдается рост спроса на медиаразмещение (видео, баннер, аудио) на локальных площадках.

Основными драйверами продолжают оставаться ─ финансы, ритейл, авто, FMCG, фарма, бэттинги, недвижимость. Традиционно отмечается увеличение инвестиций в 3-4 кварталах, связанное с периодами черной пятницы, Каспи Жума, back to school и новогодними праздниками.

Рынок Наружной рекламы восстановился и продолжает расти с годовой положительной динамикой в 34%. Одним из основных драйверов является развитие DOOH-направления, которое продемонстрировало наиболее заметный рост в 3-4 кварталах 2023 года, когда операторы продолжили установку новых диджитал-конструкций, а также замену классических форматов. Цифровой сегмент остается наиболее перспективным и пользуется спросом у рекламодателей за счет доступности и оперативности.

Сегмент Радио продолжает восстановление и демонстрирует положительную динамику в 5% по итогам 2023 года.

Положительная динамика наблюдалась с лета 2022 года, в первом полугодии 2023 года радио активно демонстрировало восстановление после потрясений первой половины 2022 года, во втором полугодии 2023 года объемы рекламы оставались на уровне прошлого года, без значительных колебаний.

Следует при этом отметить положительную динамику в спросе на радио со стороны категории Продажа автомобилей на фоне снижения активности букмекерских контор в 4-м квартале, что продолжает сохранять тренд на возвращение на радио категорий допандемийного периода. Традиционно ведущими категориями рекламодателей на радио остаются: магазины электроники, банковские услуги, букмекерские конторы.

Наиболее востребованным остается «прямое» размещение, но спрос на спонсорство и спецпроекты также продолжает сохранятся.

Сегмент Пресса демонстрирует снижение на 10% по результатам года, что связано в первую очередь с общим долгосрочным трендом снижения активности рекламодателей в сегменте. Данное снижение наблюдается в том числе у ряда традиционных категорий рекламодателей, например, в фарм-категории. При этом категория lux-товаров в глянце сохраняет достаточно стабильную активность.